公益信託成集團控股管道?修法論壇籲改善亂象,落實「公益歸公益,營利歸營利」

文/游家榕 NPOst 特約記者

由獨立記者姚惠珍於《財訊》揭露 2 件「宏達電董事長王雪紅的公益信託主愛社福基金入主 TVBS」與「公益信託林堉璘基金取得中嘉近 5 成股權」案例顯示,公益信託相關法規的鬆散與漏洞,恐讓公益信託成為財團「少公益、真避稅、真投資」的管道。《財訊》雙週刊 9 月 19 日於臺大醫院國際會議中心舉辦「還給公益一個尊嚴/財訊公益信託修法趨勢論壇」,邀請產官學界共同檢視臺灣公益信託發展現況,並針對公益信託法的修法進行討論、交流。

此次論壇邀請法務部政務次長陳明堂、金管會副主委黃天牧、民進黨立法委員王榮璋、財政部賦稅署署長李慶華、教育部終身教育司司長黃月麗等各目的事業主管機關首長,以及獨立記者姚惠珍與臺灣法學基金會董事長謝哲勝等民間觀察家,針對公益信託現況與勢在必行的信託法修法,提出見解與看法,期望促使公益信託制度健全、完善。

活動講者及與談人合影。圖/《財訊》提供

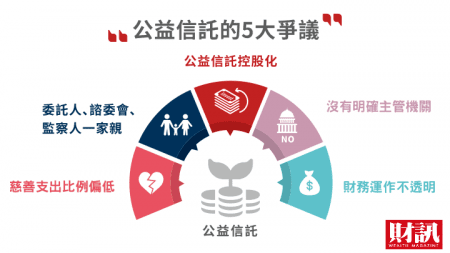

公益信託亂象多,淪財團避稅天堂

為了鼓勵企業與個人從事公益,政府於 1996 年通過《信託法》,並設立公益信託專章,使個人或企業欲提供其私有財產從事公益活動時,除了「財團法人」制度,還多了公益信託管道,亦給予成立公益信託的企業或個人在贈與稅、所得稅等稅務上的優惠,期望透過租稅優惠,創造出比稅收更大的公益目的跟效果。

然而,自財團法人法草案通過、把關日趨嚴格,國內近 2 年公益信託申請成立的案件數量突然大幅增加,李慶華便於論壇中指出,截至 106 年底止,公益信託共累計許可 236 件、財產總額約 1,122 億元,引起關注。

圖/《財訊》總編輯陳彥淳提供

公益信託成立方式簡便、營運經費節省,亦沒有捐贈規模與存續時間的限制,相較於社團法人有更大的空間行使公益活動,但也衍伸若干問題,更有淪為財團避稅管道的疑慮。姚惠珍與王榮璋在論壇中皆指出,公益信託資產規模龐大,但每年度捐增金額占比過低。根據中華民國信託業商業同業公會資料顯示,現行 249 件公益信託案件裡,近 3 年每年公益支出幾乎都低於其信託資產的 1%,慈善支出比例不當。

在慈善支出中,有些公益信託的慈善支出主要以自家財團法人基金會或特定團體為主,亦即財產仍只進到自家口袋。以「公益信託林堉璘宏泰教育文化公益基金」為例,該公益信託在 106 年度捐贈的 5,488 萬元,有 65% 捐給自家「財團法人紀念林建生文化教育基金會」、「財團法人林堉璘宏泰教育基金會」,姚惠珍批評此為「左口袋捐給右口袋」,有違公益信託回饋社會的良善立意。

獨立記者姚惠珍。攝影/葉靜倫

立委王榮璋。攝影/葉靜倫

法律基礎薄弱,公益信託亂象難以課責

財團利用法律漏洞,以公益信託之名,行投資、避稅之實亦時有所聞。姚惠珍分享在調查過程中發現,不論是王雪紅的「公益信託主愛社福基金」或林堉璘的「公益信託林堉璘宏泰教育文化基金」,皆以交叉持股持有未上市櫃投資公司股權,透過層層控股的複雜網絡,使公益信託成為企業併購案的幕後大股東。而公益信託控股化以及以公益信託投資企業的現象,卻在法源不夠清楚下,難以抑制。

此外,公益信託諮詢委員會委員、監察人與委託人關係緊密,讓監察人難行監督之實,使信託委託人成為實際操控者,亦有失公益信託的立意。王榮璋舉例,「公益信託林堉璘宏泰教育文化基金」的諮詢委員會共 9 人當中,除了林堉璘本人,還包括 5 位親人、2 位資深部屬,公正性受到質疑。而《信託法》第 75 條僅規定「應設置信託監察人」,並無規範委託人與信託監察人的關係,監察人恐失獨立性。

公益信託林堉璘公益基金的控股架構。圖/取自《財訊》

王榮璋也強調,當公益信託委託人將所得跟財產捐贈出來,委託人不再擁有財產支配權或得利的可能,才能彰顯利他行為,得到稅賦減免的保障。但「公益信託林堉璘宏泰教育文化基金」的契約中,卻明示「受託人應依諮詢委員會及信託監察人之書面指示辦理」,換言之,受託人只能聽命行事,無實質決策權。王榮璋直言,這些公益信託亂象不乏專業人士的推波助瀾,他甚至曾看過會計師的自身業務說明欄寫的是「家族公益信託規畫」,卻苦於無法可管。

姚惠珍所揭露的王雪紅信望愛基金會與公益信託林堉璘基金並非少見的案例,相關部會亦曾邀集 11 個部會的數十個單位檢討 207 個公益信託施行概況,但唯有透過修法完善公益信託制度,才能有效監督公益信託運行狀況。

圖/《財訊》總編輯陳彥淳提供

公部門應強化監督力道,修法成主要目標

公益信託實施 20 餘年來,長期不受公部門重視,立委王榮璋表示,在立院質詢時,行政機關首長對於公益信託的主管與監督並不熟悉,加以公益信託法律來源眾多,如《信託法》由法務部主管,《信託業法》由金管會主管,租稅優惠歸財政部負責,另又有 11 個主管機關許可與監督,多頭馬車又管理鬆散的情形下,很難落實、明確公益信託的權利義務。

法律的漏洞與公部門的忽視造成現今種種公益信託亂象,陳明堂指出,公益信託在英美法體系的國家裡已實施好幾個世紀,而臺灣在 1996 年成立公益信託專章時,相對缺少經驗,在法條上的確有所缺失。因此加強公益信託的條文、稅法修法的配合,以及各目的主管機關的共識成為首要目標。

陳明堂。圖/《財訊》提供

近年來,有關單位亦持續做出規範,《信託業法》主管機關、金管會副主委黃天牧在會議中表示,從去年起已要求銀行統一財務報表及資訊公告格式,今年也要求國內受託銀行必須於網路全面揭露所託管公益信託至少 3 年財報,其中包括信託資產等資訊,未來也會持續要求業者強化資訊揭露。姚惠珍則認為,近 2 年對於公益信託的資產揭露已是一大突破,可惜公益信託總慈善支出始終是個未知數,希望未來能強化法律內容,繼續追蹤各公益信託的落實情形。

李慶華補充,漢民集團於 106 年以 5,000 萬元申請成立葉慈公益信託,但在半年內迅速增加 60 餘億的股票,目的事業主管機關衛福部認為不妥,已拒絕核備財報,並通報財政部調查,證明目的事業主管機關若落實監督責任,仍可有效管理公益信託。她也強調,若公益信託沒有積極符合創設目的,主管機關亦可主動通報,財政部能就違背公益信託目的之捐贈人,祭出實質課稅、補稅等手段,強化主管機關監督管理能力。

金管會副主委黃天牧。圖/《財訊》提供

公益信託法修法:讓公益歸公益,營利歸營利

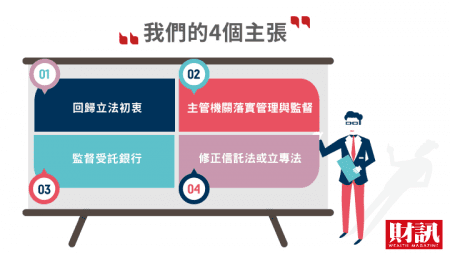

法務部次長陳明堂承諾將於 1、2 個月內推出《信託法》修法草案,目前公益信託由信託法裡的公益信託專章為主要法律依據,未來不排除修法或另成立專法。此次論壇亦針對修法的方向,邀請各部會首長及專業人士進行對談。

現行的《信託業法》對公益信託受託人規定嚴謹,只有銀行能擔任受託人,現場環境資訊協會陳瑞賓祕書長分享,協會每年花費數百萬元維護森林,卻因不受《信託業法》保障而被課稅,希望信託業可以拓寬至其他社團法人。對此,謝哲勝亦表示認同:「稅捐優惠應該看行為,而非看主體。《信託業法》變更比較理想的狀態是,只要是符合公益的信託,都該享有平等的稅捐優惠。」謝哲勝亦提出其他修法方向,包括資訊公開、規範每年最低額度的慈善支出、定期查核、階段性強制評估、落實受託人職責、公益性的實質認定等。

圖/《財訊》總編輯陳彥淳提供

論壇現場,主持人陳彥淳特別提問,財團以現金成立公益信託、爾後再投入許多未上市的股票,信託因鉅額股利進帳,慈善支出未明顯增加的問題頻傳,亦出現公益信託資產倍數成長,財團卻不用繳納稅金的現象,未來是否要限制公益信託的財產種類?對此謝哲勝認為,從法律的角度來看,不應該限制信託的財產種類或比例,但建議規範受託人的權責與義務。他解釋,協助分散風險是受託人的職責,原則上受託人應該妥善處理風險較高的財產,因此當法律或主管機關可以有效監督受託人時,不需限制財產。

王榮璋補充,公益信託的審核不應該只停留在申請階段,更應該合理且謹慎的查核每年追加的捐贈,如上述葉慈社會福利基金成立半年後暴增的 60 億股票,應立法保障目的事業主管機關的查核權力,以便杜絕其他不符公益的捐贈目的。

對於公益信託修法,王榮璋強調,公益信託有其重要性,未來修法旨在完善公益信託的權責,卻不會讓公益信託窒礙難行,會盡量在中間取得平衡。正如王榮璋呼籲,公益信託法的目標是「讓公益歸公益,營利歸營利」,希望持續推動修法與資訊透明,避免公益信託成為財團營利或避稅的包裝。

延伸閱讀:

加強主管機關的監督機制,公益信託專章或專法待討論/〈公益信託修法與趨勢論壇〉活動報導