余孟勳專欄/王雪紅事件之後:公益信託的公共性困境

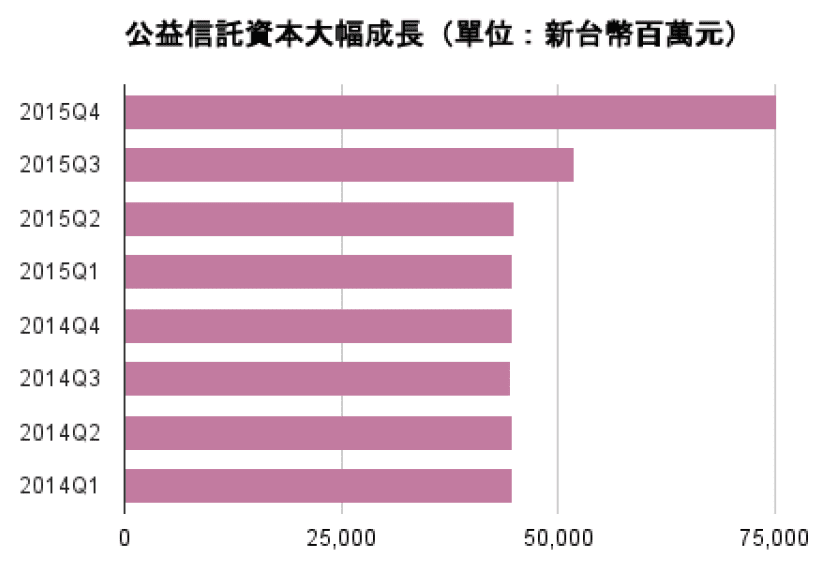

臺灣《信託法》以專章規範「公益信託」,施行 20 年來鮮少受到公眾關注。然而 2015 年下半年起,公益信託資本卻突然自 450 億元飆升為 750 億元,其中社會福利公益信託也顯著成長。有分析認為是高所得富人願意回饋社會、名人加持效應,以及臺灣人的愛心等正面因素,但近期媒體報導王雪紅「假公益真投資」及「公益挪錢術」,不免令人懷疑公益信託海嘯式成長的背後因素,以及能產生的真實效益。

該報導指出個案公益信託的透明度不佳、未反映公共利益,有心人以此架構控制私人企業股權、逃避稅捐牟取私利。但或許更值得叩問的是,整體公益信託的「公共性」究竟如何?其優缺點是否真如一般所宣稱的那樣?國外經驗及國內法制環境的脈絡為何?公益信託是否能帶動公益部門良性發展,還是醞釀下一場慈善風暴?

資料來源:中華民國信託業商業同業公會公益信託業務統計 http://goo.gl/Lv75z7

公益信託雖不是法人,而且可否公開募款仍有爭議(注 1),但以私法自治為基礎、強調公共性任務、享有稅賦優惠、可接受公眾捐款並開立抵稅收據,仍與一般公益團體極為相似。因此,「公共利益是否存在」不僅是信託行為的法定要件、牽涉租稅分配及公平,更與既存的公益團體產生競爭與合作關係。本文試著從二個角度檢視公共性,一個是透明度(transparency),也就是公眾能否取得資訊並加以審視問責;另一個是責信(accountability),除了基本的財務管理義務,更重要的是有無促進公益。

透明度:資訊貧乏與自我證言的財務報表

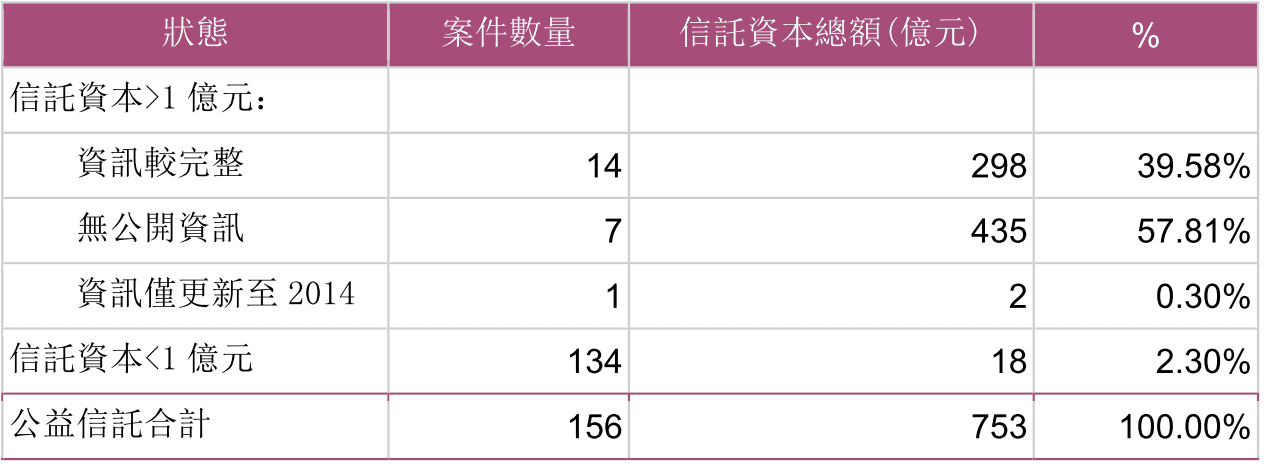

與一般公益團體自願或自律公開資訊不同,公益信託依法需強制公告事務及財務資訊(注 2),且有制式的報告格式,只是資訊分散在各受託銀行業者網站(臺灣銀行及華南銀行等)。經信託業同業公會資料統計,截至 2015 年底的 156 個公益信託案中,信託資本大於 1 億元的共有 22 案、合計 735 億(約占全部信託資產的 98%)。逐一檢視後發現,無公開資訊或資訊尚未更新的大型案件,約占全部信託資產的 58%。

初步從資訊是否完整揭露的面向來看,除了未公開資訊案件,其餘皆按制式格式公告,但公告資訊內涵仍有差異。例如公益支出或信託財產清冊,有的採逐筆揭露(例如每一筆救助金的對象、金額及用途)、有的則依性質彙總表達(例如僅揭露家暴救助及急難救助小計);會計表達也並非完全一致(注 3)。

其次,大多數案件都已公告 2015 年度資訊,時效性尚佳。最後,資訊雖然都公告於受託銀行網站上,但取得路徑差異大,包括設有專頁供查詢、雖有專頁但首頁無法到達,或沒有專頁採個別案件公告等情況(後兩者需以關鍵字搜尋,取得較不易)。

這些差異主要是受託銀行間執行細節的落差,或可透過主管機關的要求、評鑑或外部人的整理分析加以改善,初步看來相較於缺乏強制資訊公開規定的公益團體來說,更為透明。但需加以理解的是,這些大型公益信託聚焦在社福、教育和宗教領域,絕大多數只捐助金錢(grant-making)而少有實際事務運作,資訊極為單調且易於標準化,與一般公益團體面對的複雜內外部環境截然不同。

此外,或許因為不依賴公眾捐款、溝通需求較低,公益信託除了制式格式以外的資訊非常缺乏,例如基本資訊(委託人、是否設置諮詢委員會、監察人及諮詢委員名單及學經歷等)、業務資訊(只有支出金額,缺乏質性評估),以及關係人資訊等,導致公眾難以窺知其運作邏輯。

簡言之,目前公告的資訊就是許多財務報表而已。個別公益信託由誰主導、在做什麼、做得如何,具體面貌難以辨識。更別說這份由數字堆砌出來的財務透明難以驗證,只是銀行業者的自我證言──同樣規模的公益團體依《教育文化公益慈善機關或團體免納所得稅適用標準》,需經會計師查核簽證,大型公益信託卻無類似規範。

責信:公益參與偏低,效率落差大

如何具體衡量社會效益很不容易,也常有誤解。以羅銓教育公益信託報告書的內容為例,其效益即等於年度公益支出(大多是補助和獎助金,以及協辦公益活動),但所指的公益支出只是「投入(input)」,無法直接與「成果(output)」劃上等號。

普遍缺乏具體效益評估,可能出現的問題是,一方面大型公益信託只關注「慈善」,捐贈行為完成就已圓滿了其對「公益」的想像;另一方面,只對有限的社會需求做出回應,對結構性問題缺乏深入研究的意志和行動策略;最後,對於如何促進整體公益部門專業發展沒有太多想法,也暫不打算扮演更積極的角色。

僅以財務數據衡量社會效益顯然過於單薄,但各大公益信託「只給錢沒有想太多」的單調面貌,反而因此讓它們的公益支出具有可比較性。雖無法和一般公益團體對照,至少可呈現個別信託之間「參與公益積極程度」的差異(分析說明詳注 4)。

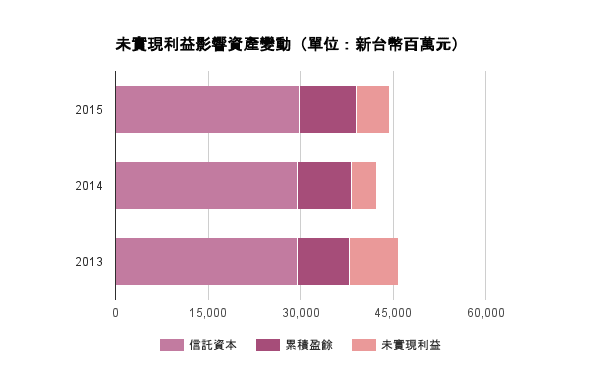

首先,公益信託總資產主要由「信託資本」、「累積盈餘」及「未實現利益」三個項目組成(名詞解釋詳注 5)。

注 5:

資產的組成主要包含三個項目,一是「信託資本」,也就是初始成立信託的本金,包括金錢、股票、共同基金或土地等;另一個是「累積盈虧」,代表的是信託資本歴年收支的盈餘加總;最後一個是「未實現利益」,是股票或共同基金的巿價與成本之間的差異,因尚未出售故未實現。

不管整體或個別來看,如下圖所示,在信託資本沒有明顯變動、累積盈餘微幅增加的情況下,資產變動主要來自未實現利益的波動。換句話說,影響信託資產價值的關鍵要素,是所持有證券的巿場價格,而不是各年度的公益支出。

這代表的意涵是:

- 「信託資本」無法反映現實:如同本文一開始提及「信託資本大幅增加」,這種常見的分析因未考慮巿值而使得意義受限。分析樣本中即有 1 件案的股票價值減損超過 35%、3 件案增值 20%~60%,因此信託資本的數額無法呈現真實規模及影響力。就如同分析商業公司時只看「股本」,或分析公益團體時只看「法院登記財產總額」一樣,代表的是「歷史」或「法定」觀點,卻與現實脫節。

- 公益支出完全無損信託的資產價值:不僅未動用本金,每年從事公益都還有結餘(累積盈餘持續增加)。

- 「保本」仍是運作的主旋律:依據前項說明,顯然「保本」、資產存續,或甚至家族傳承的傳統概念仍主導公益信託運作。相較於公益團體僅能動用創設基金的孳息,公益信託依法可直接動用本金。但這個制度中的彈性未被加以利用,同時也代表參與公益的程度有「隱形天花板」。

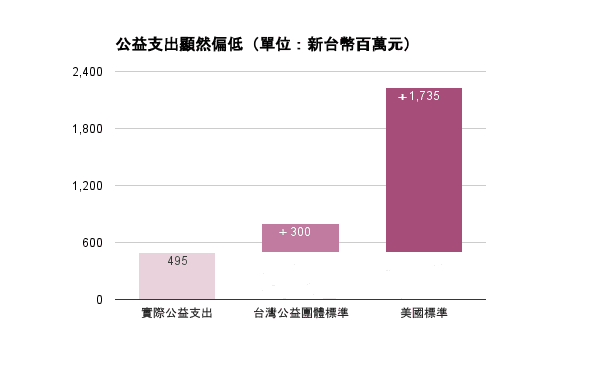

與此相對地,美國類似的私人基金(private foundation)每年公益支出需達資產的一定比例,通常是5%,換算存續期間約為 20 年(20*5%=100%)。用意除了確保最低的公益參與,也降低資產累積的速度甚至使其歸於消滅,與臺灣的思維及文化顯然差異巨大。

談到公益支出比例,臺灣的公益信託沒有相關規定,而公益團體依據《教育文化公益慈善機關或團體免納所得稅適用標準》,不得低於每年收入總額的 60%。但公益信託不應直接套用這個「收入」為基礎的支用標準,因其運作資金來源是既有的資產,而不是每年的孳息,這也是前述美國以「資產」計算最低支出的原因。

更進一步看,以「收入」而非「資產」基礎的支用標準,既無法確保穩定合理的公益投入規模,更可能造成資源持續集中,成為變形的財富重分配(說明詳注 6)。換句話說,對於以資產而非收入為運作基礎的信託基金而言,僅以「收入」規範不但只抓得到小魚,更可能造成資源過度集中。

這些大型信託每年公益支出約 5 億,占收入 11 億的 44%,或資產總額 442 億的 1.1%。整體而言不僅未能達到臺灣公益團體的支用規定(差額約 3 億),與美國標準更是非常遙遠(差額為 17 億,總額約為目前的 4.5 倍),且僅有 2 件案同時符合這些標準。

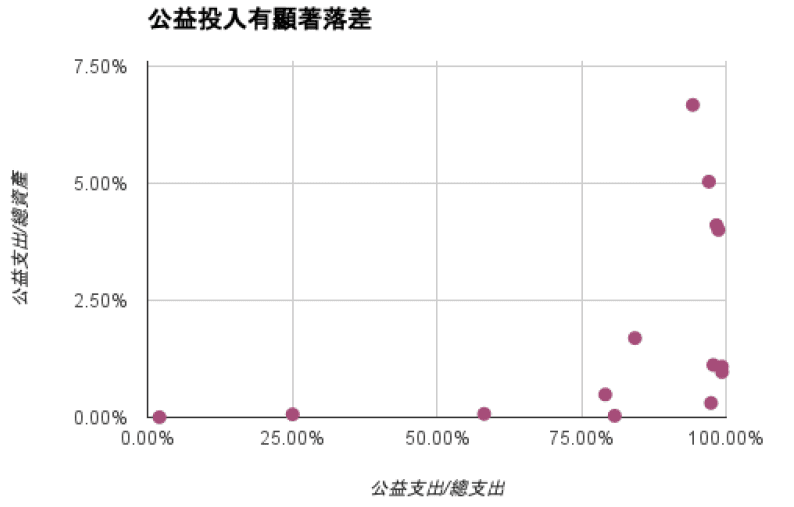

在缺乏強制規定下,個別信託運作也有顯著差異。前面已提過「公益支出/資產」是較合理的觀察指標,但如何得知運作的型態或效率?以三個年度平均的「公益支出/總支出」或可解決這個問題(詳注 7)。

注 7:

信託的支出除了公益用途,最主要是受託銀行業者所收取的管理費,也就是說後者可以被視為從事公益的成本。「公益支出/總支出」這個比率愈低,可以解讀為相對效率低,也就是支付管理費較高。

加以量測後,下圖左下角代表公益投入程度(公益支出/資產)及效率(公益支出/總支出)較低的大型信託,不僅投入公益事務的相對規模較小,實際運作也不以公益活動為主、甚至低於支付給受託業者的管理費。

或許什麼是合理的公益支出標準還有爭議,然而這些公益信託運作極為單純,受託業者提供的服務沒有明顯差異,因此效率偏低是否合理有待商榷。

公共性的背離

有學者指出臺灣「信託為主,公益為輔」的現象(注 8),在前述的初步分析有限資訊後更顯真實。大型公益信託不僅公開資訊貧乏且公告狀況待改善、參與公益的質量不足,更深層的矛盾是強化了財富資源集中的階級問題。在這個私益與公益的交換機制中,相較這些信託所獲得的個人名號彰顯、無差別稅賦減免,以及鎖住公開發行公司的所有權無法流通等理財規畫優勢,公共領域不免顯得得不償失。

制度設計未加以主張公、私益界線(例如最低支出要求),雖然尊重了委託人意志,卻因積累財富的資本邏輯和財產傳承的文化,無法如願獲得公共利益的擴張。以租稅來看,不僅導致國家調節社會不均的能力下降、變成以私人主導的佛心來著的布施分派,更造成國家機器因資源不足而監理機能難以運作、美其名為「自由化」或「巿場機制」。

更直白地說,無論有意或無意,大型公益信託捐錢救急的表面看似慈悲無量,以目前運作情況看來卻可能製造更多火坑。國家監理應涉入到何種程度還有待爭辯,但過於強調「小政府」的完全放任已成為一種螺旋,不斷侵蝕政府運作能量及社會信任。理應由國家負擔的教育、醫療等公共資源逐漸不足、弱勢者再被弱化,接著由這些私人資金以各種面目補位,不但成效難以預期,公眾也更難課責。

換言之,如果「信託制度」是私有財產制的典範,那麼這些公益信託非但無法超越其本質,反而更加為其遮掩了與公共性的衝突,蠶食鯨吞的消解「公益」或「慈善」的意義。

同時,我們不妨重新檢視常見的、過於扁平的關於公益信託的敘事(注 9):「成立簡便」但也因此不具法人資格,難以如同公益團體經營具體公益事務,因此以發放補助為主;「資金運作靈活且人事成本低」,代表的是服務能量有限且關注難以深入,且因為文化差異,資金運用的制度彈性尚未被充分利用;「財產分離得以永久存續」,但公益信託的存在目的是永久存續嗎?如何確保財富不過度集中?

「公益目的自主性」也不無疑問,這些以慈善、教育和宗教為旨的大型信託,是否也與公益團體或捐款人關注相同的議題、加深公益資源的重複投入?而受託業者及監察人是否具備足夠的專業及洞見,能協助處理複雜的社會議題,抑或太過高估了財務技能所能創造的社會價值?

由此,公益信託資本大幅增長除了拍手稱慶的正面能量充滿,也有讓人憂心的深遠效應,例如公眾念茲在茲的轉型正義,黨產交付公益信託真的就自我實現了嗎?抑或以公益的修辭,掩蓋其所未變動的操弄本質?

納稅人不能只有發怒(要怒的事還很多),必須先理解現況,接著理清問題脈絡和現實困境,才能進一步豐富公共討論的內涵──這也是下一篇文章要接著探討的。

附注:

- 《公益勸募條例》第 5 條第 1 項以列舉方式明訂勸募資格:「本條例所稱勸募團體如下:一、公立學校。二、行政法人。三、公益性社團法人。四、財團法人。」如從狹義解釋則公益信託不具法人地位不可公開勸募。但也有看法認為公益信託運作目的及性質近似財團法人,應可適用(潘秀菊、陳佳聖,2015,《公益信託涉及勸募活動相關法律問題之研究》)。

- 《信託法》第 72 條,「……受託人應每年至少一次定期將信託事務處理情形及財務狀況,送公益信託監察人審核後,報請主管機關核備並公告之。」

- 當年度公益支出有的計入損益表之當年度費用,有的則未計入而直接呈現在資產負債表的「本期分配」或「累積盈虧」科目;有價證券資產有的呈現巿價,有的則以成本表達。

- 分析樣本為資訊較完整的 14 個公益信託案件。需特別說明的是,因偶有發生某年度鉅額支出或完全無支出的情形,為避免偏誤且依《信託法》不能連續 3 年無業務活動,故均以 2013-2015 年度平均計算。以公益支出占總資產比率為例,其計算方式為「平均公益支出/平均總資產」,而不是直接以三個年度的「公益支出占總資產比率」來取平均值。

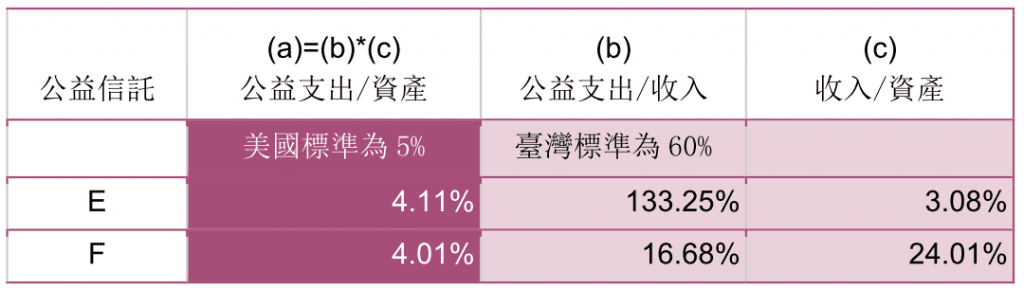

- 下表以公益信託 E 和 F 為例,如果援引杜邦方程式的分析概念,將「公益支出占資產的比率」(a)公式予以展開,便可等於「公益支出占收入的比率」(b)乘以「收入占資產的比率」(c)。E和F雖然公益支出占資產比率均約 4%,卻是二種截然不同的樣貌:E達到臺灣的 60% 收入標準、F 沒有,但顯然 E 的年度收入僅是資產的一小部分。假使試著對應臺灣的個人稅制,「收入」基準就等同針對「年度所得」,「資產」就是針對「財富」,而過於著重前者(綜合所得,主要為薪資)而忽視後者(資本利得,或遺產及贈與),則被認為是造成近年財富差距擴大、造成不平等的主因之一。

- 王俊秀(2012),《人民財團與信託社會》。臺北:巨流圖書。

- 公益交流站NPOst(2016),《王雪紅「假公益真投資」續篇:公益信託到底是什麼?》;永續報告平臺 CSRone(2014),《公益信託把愛心捐款提供給最需要的弱勢族群》