名稱:106 年第 2 屆桃園市 NPO 知識學院

日期:2017 年 5 月 10 日(星期三)

時間:8:30 – 16:30

地點:桃園市南區青少年活動中心(桃園市平鎮區延平路 1 段 168 號)

主辦:桃園市政府社會局(桃園市非營利組織發展中心)

承辦:社團法人台灣數位文化協會

主講:鄭清標(安永聯合會計師事務所/會計師)

此堂 NPO 知識學院的課程中,安永會計師事務所的鄭清標會計師前來與我們分享「非營利組織的控制、 報稅與會計實務」。根據 NPO 會計實務手冊與臺灣公益團體自律聯盟,NPO 財會的 3 大重點層面分別為──內部控制、稅務與法律。

逐步掌握 NPO 財會的 3 大重點

逐步掌握 NPO 財會的 3 大重點

每年年初編製預算,是為了追蹤各項活動、專案的進行是否如年度業務企劃書所預期,年度進行中的財報日常編製,則關注收入是否過度集中單一來源、若喪失捐款人的話,有沒有備案;支出管理時的重點,則為人事、差旅與預算的差異,也要注意間接成本占支出項目合計數的比重是否過高。到了年底,收支餘絀表、基金餘絀變動表、資產負債表、現金流量表等內部報表的編製與附註揭露,皆有助於 NPO 本身的風險管理及捐款人對組織的了解程度。

蒞臨指導的安永會計師事務所鄭清標會計師。

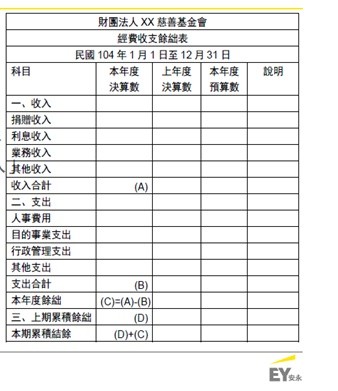

「收支餘絀表類似一般公司的損益表,對 NPO 來說,有龐大餘絀不一定是好事,因背後可能有績效不彰、活動沒落實,或有超額募款、沒遵守『量出為入』(做多少事,才要多少錢)的原則等問題。對 NPO 來說,如何把錢完整、充分的用在專案上才是更重要的事。

經費收支餘絀表。圖/安永提供

在基金餘絀變動表上,除了可見 NPO 剛建立時的創立基金,組織收了多少會費、募到多少款、是否擴建,及每年需提列的20%準備金等也一目瞭然;於資產負債表上,左邊是存款、投資、固定資產,右邊則是負債與基金。

而從現金流量表上,則可看出──

- 組織的營業活動,及其能否靠自己的運作創造信金流量。

- 因應會務需要進行的買車、買房、買電腦等投資活動。有些 NPO 則會透過附註揭露組織自身的銀行存款、支存、活存等數字⋯⋯。」

在年度工作報告中,除了有收入來源分析、支出項目分析外,「工作績效匯列」有助於捐款人了解組織這一年辦理了哪些活動性質,及相關經費來源;

工作績效匯列的範例。圖/安永提供

另也會於「未來一年工作計畫」中,羅列出即將執行的計畫項目,並詳估經費需求;NPO 工作者若不知道如何撰寫年度工作報告,可參考臺灣公益團體自律聯盟網站上的範例。

健全的內部控制度與權責基礎的會計原則

1. 管錢不管帳,收支不混淆

「NPO 有辦法做內控嗎?」鄭清標邊點出問題所在,邊詢問學員:「你們的組織有沒有自己的會計?」就現場調查結果看來,仍有不少 NPO 沒有財會人員;可見對編製簡單、規模不大的 NPO 來說,要完全落實──(1)收支清楚不混淆,不能互抵;(2)管錢不管帳,以免有舞弊空間,以及(3)應有理事、監事覆核等內控原則仍有難度。

事實上,健全的內部控制制度有助於組織及利害關係人達到雙贏。因內部嚴謹的制度,有助於建立捐款人對組織的信任感,有好的內部控制,組織也才有向社會大眾呈現資訊公開且符合創設目的之營運成果的能力。

對於編製複雜、規模較大的非營利組織來說,內部控制有以下 3 項目標──(1)做好內控,以提供可靠的財務報表;(2)即時監控,促使專案運行的效率、效果更佳,有助於達成原設定目標;(3)適當的控管內部程序,可確保符合相關法規,尤其在進行募款相關作業時。

圖/https://goo.gl/fVxKJa

進行募款活動前,除了得事先提出申請,據《公益勸募條例》,還有──開立的捐款收據符合拿到的錢、收據應先編號且按序號使用、總金額的勾稽核對與無名氏的收據保存等控制點。

另於募款箱的收款作業方面,則包括──需 2 人以上共同參與清點、所收現金及時存入銀行,且不可與費用支出相抵等控制點;這些均依循著「管錢不管帳、收支不混淆」的原則。「簡單來說,就是不讓同一個人從頭到尾管同一筆錢,以減少舞弊空間。」會計師說。

再來,於支出、固定資產、有價證券投資等項目上也各自有一些重要控制點;鄭清標特別指出,組織投資有價證券前,應先取得內部同意、主管核准,並注意是否符合免稅標準;評估是否進行某項投資時,應於整個理事會均知情時進行,並有「共同承擔」的共識;投資開始後,定期報告損益狀況、不定期盤點、核帳等均為重要控制點。

另由於非營利組織不像一般公司有內部稽核部門,因而理事長、執行長等便常擔任稽核者,以幫助組織達成應有的內控成效,而「責信」(accountability)的落實,則為 NPO 能夠永續發展的前提。

圖/https://goo.gl/oun77s

2. 應依權責基礎認列收入、支出與受贈資產,並進行期末調整

在捐贈、募款等收入的會計處理方面,依時間來看,若在組織剛成立時受贈資產,借方應列「該項資產 XXX」,貸方應列「基金 XXX」。受贈有價證券時,需按規定以市值或面額計帳。受贈不動產時,土地以「公告現值」計價,房屋以「評定價值」計價。當受贈發生在平時,指定為「基金」者,在決算時經董(理)事會通過後,須辦理財產變更登記;指定為「一般捐款」者,則認列當年收入。

到了年底,則依權責基礎進行期末調整。舉例來說,即使 2016 年的利息隔年才入帳,但因發生在 2016 年,所得在估計後認列為 2016 年的利息收入。同樣的,雖然隔年年初才支付員工當年最後一個月的薪水,但基於權責基礎,仍要將「應付員工薪水」認列當年度的費用。

在票據的處理上,也依循同樣的原則,「假設捐助者在 12 月 28 日開立支票,受贈者於 12 月 29 日收到支票;並於隔年的 1 月 2 日入帳,則應於 12 月 29 日認列捐贈收入,因為受贈者已經收到支票了。」鄭清標舉例道。

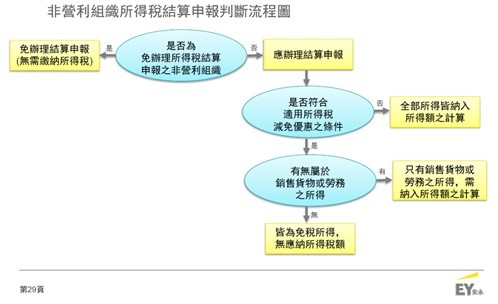

NPO 是否申報所得稅?如何區別應稅收入?

1. 所得稅申報與相關減免要件

因應每間 NPO 的規模、營運與成效不同,稅務申報上也各有差異。在所得稅方面,首先得依規定區別自家組織為──

(1)免辦理所得稅結算申報。

(2)要辦理結算申報,但部分可免稅。

(3)要辦理結算申報,且全部收入均需課稅者。

圖/安永提供

若組織僅有會費、捐贈、基金存款利息收入,而沒有從事任何銷售貨物或勞務之營利活動,則為第 1 種──不用結算或申報所得稅。不過,就「宗教團體因信眾隨喜布施而供應金紙、香燭、祭品,算不算銷售貨物及勞務?」的問題而言,鄭清標則回答:「若廟方在牆上標明價錢,則得列入銷售貨物或勞務,但若是『隨喜功德』,這筆收入便不算在營利活動之內。」

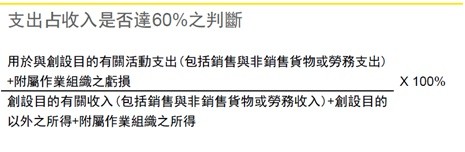

再來,根據《教育文化公益慈善機關或團體免納所得稅適用標準》的法源,可知「適用所得稅減免」有許多要件,包括非屬銷售貨物或勞務之所得不屬課稅範圍,有向主管機關登記立案、無變相盈餘分配、主要捐贈人與其三等親內親屬擔任董事會人數不得超過 1/3、且無經營與創設目的無關之業務、章程明定解散後剩餘財產歸屬所在地(主管機關指定之)者地方自治團體與捐贈人、董監事間無業務或財務上不正常關係者不用課稅等;而「與創設目的有關的活動支出,不低於基金及每年孳息及其他收入 60%」則為另一項重要指標。

2. 判斷與創設目的相關支出是否達到應稅收入的 60%

在判斷支出是否達到收入的 60% 前,應先區分 NPO 有無附屬作業組織(譬如某社會福利基金會的洗車中心)。若無,則分母為 NPO 的應稅收入,分子為與創設目的有關的活動支出。

算式/安永提供。

比如,A 組織有 200 元非屬銷售結餘、350 元銷售結餘,則應稅所得為 350 元,也就是屏除了有租稅減免的部分。

圖表/安永提供

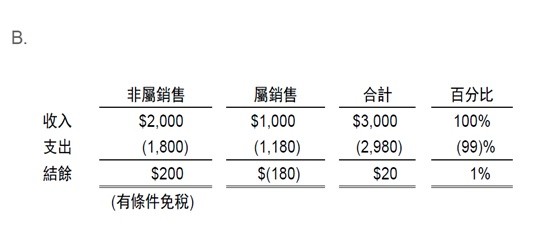

假設 B 組織非屬銷售結餘為 200 元,屬銷售部分虧損 180 元,則因為非屬銷售部分不用課稅、銷售部分虧損,應稅所得為 0。再來,若 C 組織非屬銷售虧損 800 元,屬銷售結餘為 350 元,則因為收支可以互抵,應稅所得也是 0。

圖表/安永提供

當有附屬作業組織時,則將其盈餘納入分母的應稅收入,若附屬作業組織營運有虧損,則把虧損值納入分子,以提高獲得租稅減免的機率。

最後,鄭清標也提供一些釋例,教學員分辨某些收入是否屬於「銷售貨物與勞務」。比如慈善團體提供家事服務並收取費用、所持房地的租金收入均屬銷售貨物與勞務,而捐贈收入則不在「銷售貨物與勞務」的範圍。

「至於義賣,則因為精神上含有捐贈的概念在內,因而也不屬於上述範圍。」在學員的一片討論與詫異聲中,鄭清標公布了此題的正確答案。

延伸閱讀:

No comments