【活動現場】NPO 如何邁向永續經營?會計師教你自主財務管理

名稱:106 年第 2 屆桃園市 NPO 知識學院

日期:2017 年 5 月 10 日(星期三)

時間:8:30 – 16:30

地點:桃園市南區青少年活動中心(桃園市平鎮區延平路 1 段 168 號)

主辦:桃園市政府社會局(桃園市非營利組織發展中心)

承辦:社團法人台灣數位文化協會

主講:游淑芬(資誠聯合會計師事務所審計服務部/副總經理)

在第 2 屆桃園市 NPO 知識學院的基礎研習班中,資誠聯合會計師事務所的游淑芬會計師受邀擔任「非營利組織的會務與資料管理」的課堂講師,與學員分享事務所「用專業做志工」的歷程與 NPO 財務知識,也包括事務所近年在企業社會責任 CSR(Corporate Social Responsibility,簡稱 CSR)領域所做的媒合與努力。

有 20 多年事務所資歷的游淑芬,在擔任所內公益組織及社會企業計劃負責人的 6、7 年來,接觸許多 NPO ;她說,因政府對企業社會責任日趨要求,許多上市櫃公司開始尋覓自己「做好事」的夥伴;事務所一方面為想反饋社會的企業尋求適當的合作管道,也為非營利組織尋找資源,期盼雙方擦出美麗的火花。

然而,當企業及捐款人在尋覓適合的捐助或合作對象時,他們如何評估、尋找適合自己的非營利組織?而組織平時在辦活動、專案管理時,要如何才能將有限的資源做最有效的應用與發揮,讓內部董事會具體掌握組織運作,也增加利害關係人對組織的信任與認同?

做好財務管理,錢花在刀口上

「你們認為,非營利組織什麼最多?」課程一開始,游淑芬如是問道。在此起彼落的應答聲裡,除了「時間、人力」的答案,「活力、愛心、熱情」等回答更令人會心一笑。「可是,光靠熱情與愛心並沒有辦法生存,如果要永續經營,就一定得做好財務管理:把錢花在刀口上,花在你希望花的地方,並讓大家看到,你把組織管理得很好。」游淑芬答道。

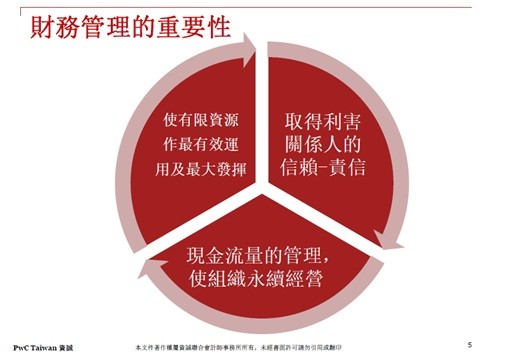

財務管理的重要性。

事實上,非營利組織的財務管理涵蓋甚廣,舉凡組織大小的設計、成長規劃,到募款、預算規劃、成本控制、風險、物資管理、收支管理等都包含在內;藉此,我們不但能知道善款的去向,也能知道錢是否有被偷用,以及資金不足時可以到哪裡募款。簡言之,財務管理有助於達成組織的使命與倫理,對於專案管理、募款計畫、行銷策略及董事會的運作與危機管理皆有頗大助益。

然而,與一般企業最不一樣的地方在於,非營利組織不以營利為目的,因而不像一般公司,盈餘越多越好;反而要去注意,錢是否有花在該花的地方,亦即與「創設目的」相關的項目上。再者,臺灣政府對 NPO 也有租稅優惠,當與創設目的相關的支出比例大於 60% 時,便能達到免稅標準。

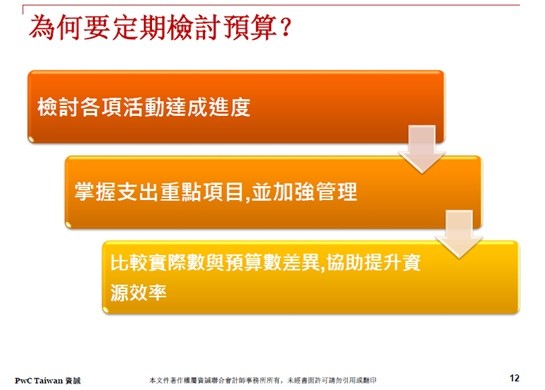

定期規劃、檢討預算,將組織未來藍圖具體化

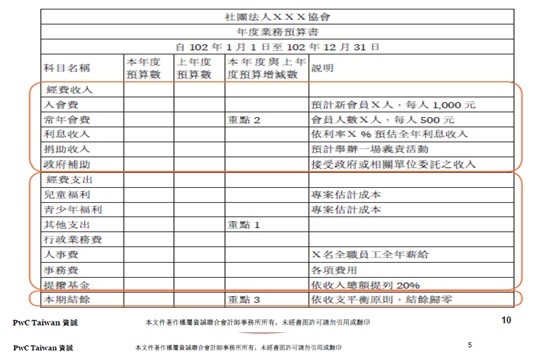

「你們在組織內看過哪些財務報表?」正式進入財務管理的主題前,會計師詢問學員。交頭接耳中,「年度預算表、現金收支報表、年度結算表」的答案呼之欲出。接著,游淑芬道出:「年度業務計畫書」與預算編列緊密連結。

年度業務預算書。

「首先得知道,接下來一年要辦多少活動,所以要寫『活動工作計畫』。再來,要知道你們家的收入來自樂捐、公開募款或政府補助,掌握租金、場地、水電等固定支出,並合理預估各項專案的可能經費支出,以達到『收支平衡』為最低原則。」

在整年的活動執行後,最快也要在隔年的一月底,才看得到去年的年度結算書。此時,便可針對去年整年度的組織運作展開預算檢討:分析活動是否達到預期的目的與成效。

「舉例來說,當初在預算書中,預估某活動需要 10 個需要費用的人力,但最後只用了 8 個。這時,就要去了解原因,而不能只看表面的數字。尤其,對一般公司行號來說,成本壓低固然有助於增加利潤,但 NPO 並非以營利為目的,因此更要去了解:只用了 8 個人力,是否達成活動目的?還是因為人數不足、用不對人,成效反而不彰?在找出預算與執行差異的原因後,未來辦理類似活動便可做出調整,看要增加人數或者換人⋯⋯」

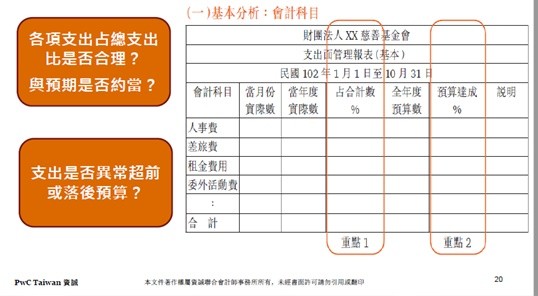

另外,進行預算規劃時,除了把握成本控制、活動成效等要點,也要把握「由大而小」的原則掌握重點支出,接著,便可善用內部報表及百分比進行分析。

NPO 財務管理 3 大要點:收入、支出與專案計畫管理

目前在非營利組織的會計實務上,多無統一的內部管理報表,各 NPO 多因應需求自行設計調整。但大致說來有 3 大面向,分別為「收入」、「支出」及「專案」管理 。

1. 收入管理

在收入管理方面,首先得釐清組織的收入來源,是自立或向外部取得,及補助、義賣、會費等收入各占合計數的百分比;同時,收入性質也是考量重點。舉例來說,假設該組織有 90% 的收入來自捐助,便要實地了解,捐助明細的質及確切情況;當我們找出這些捐助來自某些「大個人」或「某公司」後,便得進一步探問,這些捐助者希望組織做的事情,也思考、觀察他們接下來是否會繼續捐款。與此同時,也要能有備案:假設沒有這筆錢,還有多少時間準備、還可以到哪裡募得資金?

「近年來政府要求企業做 CSR,並不固著在『捐錢』上,更重要的是推行『做好事』的價值觀,找到可以互相結合的雙方;事務所本身則因為上市櫃公司的客戶眾多,故扮演著『媒合』大企業與 NPO 的角色。」游淑芬再次強調。

此外,假設 NPO 有 80% 這麼高的比率收入來自政府標案時,便得檢討,標案是否均與組織的創設目的相關,若沒什麼關連,便要思考調整的方法,否則一旦偏離初衷,組織或許就沒有存在的必要了。

除了收入質量、占比是否過度集中的考量點,收入預算的達成是否不如預期,以及實際和預算數的差異也是重點,這些原則也適用於支出管理上。

2. 支出管理

進行支出管理時,首先得注意,各項支出占合計數的百分比是否合理,且實際數與預期是否相當,若「預算達成率」不佳,或有成效不彰的問題。

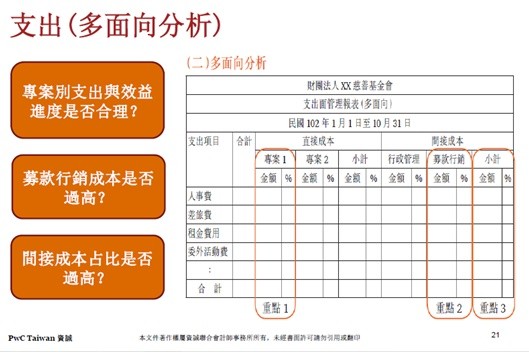

接著,則得就各專案別進行「多面向分析」,檢視各專案別的支出與效益進度是否合理?募款行銷成本是否過高,有無以最少的成本達到最大效益?並且注意「間接成本」(場地、水電、會計人事費等共用資源)的占比。因為,若間接成本等行政管理支出大於合計數的 35%,或許表示,組織沒有把錢花在刀口上。

就個專案進行支出的多面向分析。

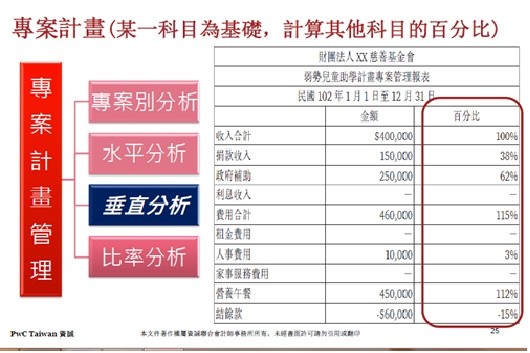

3. 專案管理

在專案管理層面上,為衡量各專案別的績效,常以專案別分析、水平分析、垂直分析及比率分析來比較各專案預算與決算的差異。專案別分析主要看的是收支是否平衡,水平分析是就同一會計科目連續 2 年的實際發生數做比較。比如:當捐款收入變多時,便得找出答案,看是因為活動辦得好或有其他因素,接著便可思考明年可以怎麼做。

專案計畫管理:水平分析。

垂直分析以總收入為基礎,考量各項支出與收入占總收入的比率;比率分析則是透過收支餘絀表、資產負載表分析各項比率,包括組織剩下多少現金,及測試償債能力的「流動比率」等;尤其,當組織的流動負債大於流動資產時便得格外小心,表示償債能力不佳,得盡快做出相關財務調整。

專案計畫管理:垂直分析。

由於「健全的財務管理是各法人永續發展、創造價值的重要一環」,而透明、允當的財務資訊不僅有助於公益組織的內部決策,也有助其獲取社會的責信(Accountability),也就是信任與認同。因此自 2009 年以來,資誠會計師事務所的「非營利組織財務扶植計畫」便是以財務管理專長,以每個月至少 1.5 次以上的頻率陪伴並協助 NPO 建構、導入、修正財務管理機制,希望進而促進組織的財務公開透明化,藉此能讓各 NPO 更完整地發揮所長,永續貢獻社會。