公益責信協會余孟勳:「財務數字是語言,更是有力的社會溝通工具」/NPO 財務人百樂餐

活動名稱:NPO 百樂餐:NPO 財務人,財務報表隱藏的祕密與難言之隱該怎麼說?

日期:6/5(二)

時間: 18:30-21:00

地點:臺北社企大樓(臺北市中山區八德路 2 段 174 巷 28 號 3 樓)

主辦單位:NPOst 公益交流站、泛科學院

「我沒看過組織的財務報表,反正我也看不懂。」粗淺的觀察 NPOst【捐款人想什麼?】專欄中的受訪者,大多數的捐款人並沒有看過財務報表,就算有,也僅大略掃過組織財報上的支出與餘絀,卻不一定真正了解箇中意涵,因為「門檻太高了」;而對組織管理者而言,組織財報卻常常與實際感受相去太遠,「我們賣了這麼多公平貿易咖啡,為什麼收入才這麼一點點?那我怎麼對產地的農民交代?」「明明看起來有這麼多錢,為什麼可以用的這麼少?」

財務報表是組織財務工作者的日常,然而,要怎麼解讀、詮釋財務報表,才能讓捐款人和管理者都能「看得懂」財務報表?更重要的是,財務報表如何透過揭露組織金流,成為一個有效的社會溝通工具?

掌握國內外趨勢,激發新的想法

「NPO 財務人,財務報表隱藏的秘密與難言之隱該怎麼說?」是 NPOst 繼「好公益提案,不群募嗎?」之後所推出的第 2 場百樂餐聚會,這一次,由過去主修財務、曾任 4 大會計事務所,現任臺灣公益責信協會理事長,同時也是 NPOst 專欄作家的余孟勳(Simon)帶著豐厚的財務相關經驗到百樂餐現場,一解組織工作者與財務報表之間的結。

Simon 首先分享國內外的趨勢,藉此激發一些新的想法。以美國為例,近期非營利會計原則的變動要求組織必須設立流動性指標,並且揭露未來 1 年的預測,「這已經不只是『會計』,而是『財務管理』的概念。」 此外,組織主要的淨資產,也就是 NPO/NGO 資金來源從未受限、暫時受限與永久受限 3 種類型,僅區分成受限與未受限 2 種,相對的,組織必須另外揭露資金的時間或用途等受限情形,Simon 認為,要求組織揭露更多的細節,也意味著有更多誤讀的可能,可能因捐款人是否能正確判斷這些資訊而產生爭議。

臺灣公益責信協會理事長余孟勳。攝影/黃愉婷

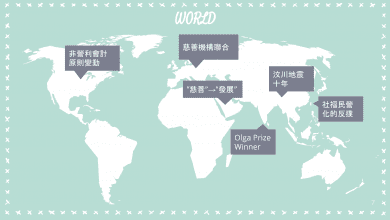

除了美國,從歐洲大型慈善機構聯合共同處理跨國問題;中東地區第三部門的典範從慈善轉移到發展的概念;印度專門服務兒童的組織「Child Rights and You,CRY」之領導者 Puja Marwaha 獲得 Olga Alexeeva Memorial Prize 的殊榮,意味著該組織與其領導者在新興國家運營的慈善事業促成社會改革有成;中國對汶川地震的反思,催生 2016 年的《慈善法》;到臺灣近年來社福民營化的反撲,越來越多的社福工作者爭取勞權,反映第三部門與政府的協力開始出現掙扎等。針對財務面向,Simon 歸納出 5 項值得觀察的事情以及趨勢──

1. 「捐款人建議基金」(donor-advised fund)在美國的規模已經超過聯合勸募,且還在擴增當中。捐款人建議基金由捐款人或組織開立帳戶後存入現金或其他金融工具,由公共慈善機構管理並分配給 NPO,捐款人放棄資金的所有權,與聯勸不同的是,捐款人在捐款後仍保有捐款用途的決定權。

2. 網路勸募平臺與社群經營將是不可擋的趨勢,Simon 表示,目前全球的網路勸募規模雖然還很小,但是成長速度非常快速。然而許多國家都有年輕世代退出 Facebook 的現象,因此下一世代的平臺或社群經營型態為何,值得留意。

3. 當大家開始用較為商業的思維想像公益,甚至以社會投資報酬率(social return on investment,SROI)作為評估社會投資的效益,可能會出現「慈善指數化」的結果,好處是易於理解,潛在的風險則是此結果不具可比性,因為每個組織用以衡量的項目不盡相同。

4. 現行政府一對一採購社會服務的方式也許會有新的可能,也就是社會影響力債券(Pay for Success),由平臺公司承包政府委託案件並想辦法籌募資金,進而找尋適合的 NPO/NGO 執行,並僱用顧問或是學界專業人士進行評鑑,再由公部門視完成程度付費。

5. 後公益勸募時代的來臨,現行的公益勸募審查因為時間與公部門薪資提供的限制,往往流於形式審查,對此,Simon 提出他的期待:「是不是有可能重新整合資源,讓公益勸募只管重大災難,其他一般組織採用資格審查,不需要每年重新提案,有效節省成本,達到最大的效益。」

圖/余孟勳提供

百樂餐現場。攝影/林瑜庭

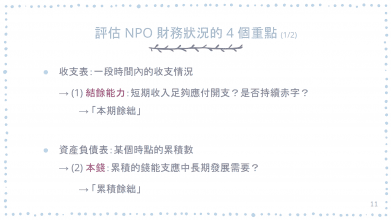

評估 NPO 財務狀況的 4 個重點

從宏觀的國際趨勢,回到實質的財務報表,Simon 結合過往在公司對財務的理解以及長年來對 NPO/NGO 的觀察,舉出評估財務報表的 4 個主要面向,分別對應 4 張最主要的報表──收支表、資產負債表、淨資產變動表與現金流量表,並分析潛在的「現金流風險」。

圖/余孟勳提供

1. 收支表:「本期餘絀」

收支表為組織一段時間內的收入支出,代表現金流的「變動」。由收支表可以看出組織的結餘能力,「NPO 不可以剩下錢,是一個絕對錯誤的盲點。」Simon 強調,組織必須將眼光放長遠,將中長期的需要納入考量來規劃財務,「組織 10 年後想要更換工作地點,不可能 10 年後才生出那一筆錢!」

2. 資產負債表:「累積餘絀」

資產負債表呈現出組織所擁有的本錢,組織必須從中評估累積的資金是否足夠支應中長期的需求,此外,「本期餘絀」與「累積餘絀」不能同時呈現負向,「那代表你不斷燒錢,而且也沒什麼本錢,財務就會出現危機。」

圖/余孟勳提供

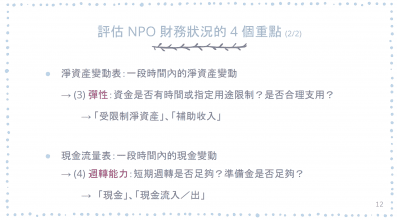

3. 淨資產變動表:「受限制淨資產」、「補助收入」

Simon 提醒,若只看前 2 張報表,將會忽略其他財務限制。組織可以從淨資產變動表看出財務「彈性」,尤其是 NPO/NGO 常常面臨資金用途受限的狀況,例如政府補助收入或捐款人指定用途等,大幅影響資金調度的彈性。

4. 現金流量表:「現金」、「現金流入/出」

現金流量表呈現組織現金的變動,組織可藉此衡量短期週轉與準備金是否足夠。對組織來說,週轉為什麼至關重要?「假設某組織一整年收入為 100 萬元,結餘 70 萬元,看起來好像很有餘裕,但若這 100 萬元必須要等到年底才能到手呢?」現金流量表可充分反映週轉狀況,「如果只看現金加總的數字,沒有觀察到金流不對稱,將有更大的風險!」Simon 表示。

圖/余孟勳提供

Simon 並分析臺灣現行政府社福服務外包的概況,直言「政府委託案對 NPO 簡直是全面性的摧毀!」從財務的角度來看,政府委託案往往以「補助」的概念撥款,組織面對給付不足的普遍狀況,必須自籌資金,甚至在領到補助款之前,組織得先墊錢才能順利提供服務,此外,政府提供的經費的用途大多也相當沒有彈性,只能專款專用,「組織接的案子越多,墊的錢就更多,當政府擴大社福外包,其實也在增加 NPO 經營的財務風險!」

從實際案例學會閱讀財報

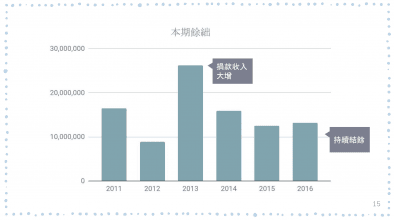

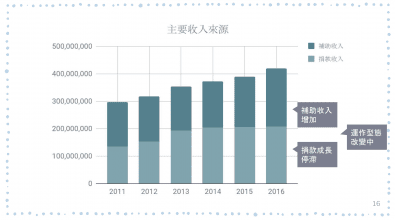

Simon 以勵馨基金會 2011-2016 年的財務報表為例,解析閱讀財報可能遇到的狀況,以及可以從中理解的事情。

圖/余孟勳提供

首先從 2 張目的不同的報表來看,勵馨基金會的支出金額並不一致,Simon 解釋,這是因為這 2 個數字背後所代表的觀點不同,前者是現金流出,後者則是會計角度的支出。

圖/余孟勳提供

圖/余孟勳提供

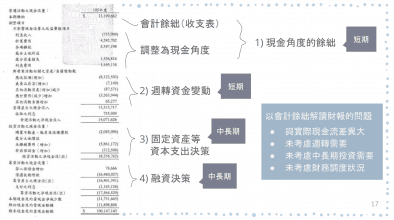

Simon 指出,純粹以收支表的會計餘絀解讀 NPO 的財務狀況會有幾個問題:與實際現金流差異相當大,脫離現實,並且忘記考慮週轉、中長期的需求與財務調度狀況。Simon 提醒,必須將會計角度的餘絀調整成現金角度的餘絀,舉例來說,假設組織購入一處價值 1000 萬元的新辦公室,分成 10 年攤銷,每年付出 100 萬元,以會計角度來說,當年的報表只會計入已支出的 100 萬元,然若轉換成完全現金流的角度,則是以 1000 萬的支出計入來呈現最後的餘絀;再來,從勵馨資產/負債變動數可看出應收補助款增加許多,表示有許多款項當未核撥或歸墊,這是容易讓人忽略的隱藏運作成本,必須審慎考慮週轉需求;投資活動項目可看出固定資本如何支出,若只編造收支表將忽略中長期的資產決策,例如硬體固定的裝修;融資的決策受前述活動影響,若因資金不足而融資,則必須償還長期借款,也要計入運作成本。

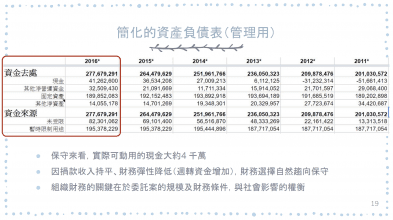

為此,Simon 重新製作了一張簡易版的財務報表做為管裡之用,Simon 將勵馨現有帳上的現金扣掉貸款,得到以下簡化後的資產負債表,能夠更簡單的呈現組織的財務狀況。

圖/余孟勳提供

以 2016 年而言,單看資金來源中,未受限制的資金大約有 8200 萬元,對應到資金的去處,大約 4000 萬元是現金,其他則是尚未收回的週轉資金 3000 萬元,以及流動性很低的不動產及未攤銷費用等,保守來看組織實際只能動用約 4000 萬元,Simon 建議,根據這份報表,組織捐款收入持平、財務彈性降低,未來的財務選擇自然趨於保守,而組織的財務關鍵在於委託案的規模與財務條件,將會大大影響接下來勵馨是否繼續為社福服務墊錢。

財報數字也可以是溝通語言

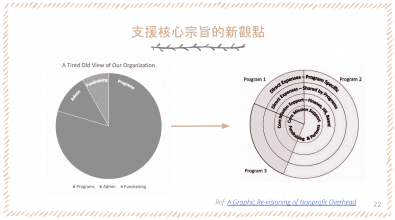

提到每個組織必然支出的後勤行政成本,Simon 介紹最新的觀點(如下圖),過去組織將行政成本與直接成本、計畫成本等平行的綁在一起,現轉變為以同心圓的方式呈現各專案的行政費用,我們可以藉由新觀點的圖像發現哪個專案可能後勤行政費用較為不足,也可依此重新教育捐款人減少捐款指定用途,方能有較大的彈性調度資金。

圖/余孟勳提供

Simon 帶領大家一一剖析原本對組織工作者較為生硬的財務報表後,不忘叮嚀,財務報表上密密麻麻的數字也可以是有效溝通的語言工具,然而,工作者應如何靈活運用呢?

圖/余孟勳提供

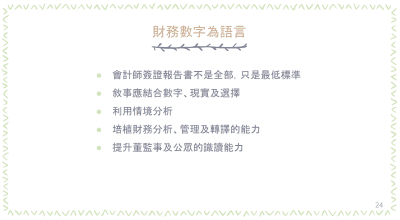

第一,組織應謹記「會計師簽證報告書只是最低標準」,不應該因此滿足;第二,敘事必須結合數字、現實與選擇,比方說,Simon 利用上述財報說了屬於勵馨的故事,「大家會因此對財報比較有感覺,也能理解勵馨現在的狀態。」第三,利用情境分析實際操練財報工具,例如「如果員工加薪,將付出多少成本?」「透過情境分析建立合理的邏輯,都將是溝通的基礎,也許經過協調會有新的折衷方式出現。」第四,培植財務分析、管理及轉譯能力,Simon 舉例,即便是深諳會計原則的優秀會計師,也不必然了解 NPO/NGO,易產生對公益的誤解,「這些人需要被教育!」,組織內的財務人員也應該有足夠的資源及空間發展更有價值的技能;最後是培養公眾的識讀力,「如果財報不解釋這些事情,他不會知道,也永遠不會學到。」Simon 認為,組織積極的向捐款人解釋報告,有助於溝通與信任的積累,而非僅端出一份生冷、沒有溫度的財務報表。

延伸閱讀:

【活動現場】NPO 談財務,錢絕對不是第一要務!/公益責信協會理事長余孟勳進階財管策略

余孟勳專欄/社會資源不均,分配捐款的「中介機構」面臨角色定位挑戰

維持一個 24 小時的全國保護專線有多困難?/從世界展望會 113 流標案,到公益團體胸口永遠的痛(上)