余孟勳專欄/在持續對話與多元治理中,不斷辨證「責信」的意義

近來逐漸成為公益領域熱門關鍵字的「責信」(accountability),究竟代表什麼意義?這或許是很多人心中的疑問。跟其他流行語一樣,這個用詞也不免有逐漸「免洗化」(不求甚解、用過即丟)的傾向。而這種跟風的使用方式,一方面代換了可能的思考(a substitute of thinking),也讓所謂「做責信」流於表面。因此,檢視這個詞語的意涵不只是一場文字遊戲,真正的價值是依著社會與科技的變遷,詳加比對當下的實踐方式,好辨明未來發展的方向。

如何定義責信早已有各種論述,此處無意提出另一種過度簡化的說法,而是由語意發展的脈絡出發,試著更貼近人類社會發展的歷史,探討其中對臺灣公益領域發展的啟示(註 1)。

圖/xb100 @ Freepik

從會計到責信:人類持續追求理性、自由與平等的企圖

從英文單字來看,「責信」(accountability)與「會計」(accounting)似乎存在某種關聯。事實上,「責信」在人類歷史上是最近 200 年才衍生的語彙,與「會計」一詞的發展脫離不了關係。如果要好好回答「責信是什麼」,則不能不回顧一下這段歷史。

在會計出現之前,「accounts」原本指的是:

為了讓別人理解自己正在做的事情,個人必須提出的「交代」(註 2)

不同的情境及雙方關係可能有各種權衡而給出不同說法,因此「給交代」不只是某種說明,而是複雜的社會活動。

約於西元 1300 年,複式簿記的會計(accounting)記帳方法在歐洲的托斯卡尼和義大利北部興起。這項創新的重要性在於「平衡帳冊」的概念──藉由其內在邏輯的勾稽檢驗,得以提供即時而正確的財務資訊。從工業革命以來,國際貿易及巿場經濟漸趨複雜並躍升為人類活動主流,會計能具體記錄與計算財富、收入與利潤等績效衡量指標,成為財務規畫、管理及溝通的重要工具。此外,會計數字及邏輯也符應了當時對科學理性及現代化的啟蒙想像。

圖/jannoon028 @ Freepik

最重要的是,成熟的會計制度對社會權力結構帶來巨大衝擊。在早期的人類社會,資源的匱乏及脆弱的經濟不但鼓勵了猜疑和迷信,更袒護了君主的家長式統治。而君王私人用度與國庫的界線不清、國家財政的不透明,隨著科技和資本主義的成熟,逐漸成為政治場域裡的權力征伐焦點。於是君主、貴族議會和學者都試圖用會計的力量實現某種政治目的,會計作業便與政治的正當性(legitimacy)緊密相連。法國 1791 年的革命憲章規定,所有財務和政治行動必須以「公共帳目報告」的形式發表、創設了「責信局」(Bureau of Accountability)負責此事,被認為是「責信」(accountability)一詞的濫觴(註 3)。

簡言之,「責信」本身就是複雜的社會活動,不只是一套萬年不變的說辭。最初的應用領域是公共財政,針對的是君主與人民(或政府與代議士)的權力關係,一方面檢驗權力者的正當性,另一方面對權力者加以制衡。它不僅與會計工具及資本主義的發展歷史緊密相關,更重要的是代表人類持續追求理性、自由及平等的企圖。從這些脈絡出發,就不難理解「對誰責信」(who)、「如何責信」(how)及「怎麼做」(what)是難以一言蔽之的課題。

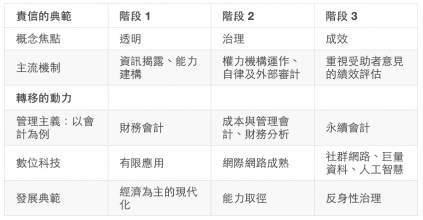

責信典範的 3 階段轉移

因為責信是社會活動,隨著人類社會變遷,概念也就不斷的被重塑,至少在公益領域可區分為 3 個不同的階段。從早期以善意信任為基礎的透明及培力、到強調監管的內外部治理程序,乃至回歸公益組織的使命,可以看出與利害相關人的關係不斷調整的過程,從偏重權勢者到全方位(holistic)的觀點(註 4)──

1. 責信概念植入公益部門

進入到第 2 次世界大戰後的 1980 年代,為了恢復經濟活力,英美等國大力主張新自由主義,政策上強調巿場機制、精簡政府機能。正因為公共服務的私有化(privatization)以及大眾普遍認為較能理解在地需求,公益部門便逐漸在公共領域扮演舉足輕重的角色。然而資源及話語權增加,相應的質疑也出現,例如資源分配的邏輯為何?是否具備足夠的能量(capacity)取代政府機能?公益組織代表的意見基礎是誰?

因此責信概念從原本的公共財政領域,被延伸到公益組織與政府,或公益組織與民眾之間的社會契約關係;實踐方式則講求組織的財務透明及能力建構(capacity building)等。

圖/Matthew Henry @ unsplash

2. 治理觀點興起

大約在西元 2000 年前後,原本站在道德制高點對政府或企業提出批判的公益組織,卻無法符應同樣的標準而出現重大弊案,開始遭遇到公眾強烈質疑。無獨有偶,美國的商業部門發生了震驚全球的財務醜聞安隆案,民眾對於公益及商業組織的信任出現裂縫,更對政府的管理能力畫上巨大的問號。對此,「治理」(governance)概念逐漸被引為主流。這個辭彙出現於 1990 年代,世界銀行最初的用法指的是國家對於權力的使用方式,強調「恰當的權力行使及資源分配,以達成利害相關人能共享的成就」,焦點在於權力機構的組成及權力運作的方式。

以美國為例,美國國稅局將公益組織的報稅資料 Form 990 予以全面公開,這個在今日被稱之為「開放資料」(open data)的動作不僅大幅提高了透明度,並促成了資料庫平臺 Guidestar 及慈善評等機構 Charity Navigator 等中介機構的專業化。而為了回應日漸低迷的信譽以及逐漸增強的政府監控,公益部門逐步發展出自律機制,試圖重新取得大眾信任。

因此,這個階段強調的是治理精神;實踐方式是針對權力行使機構(董監事會)的規範、外部審計及自律機制等。

慈善評等機構 Charity Navigator。圖/Charity Navigator 官網

3. 以使命為核心

隨著人類社會所面臨的貧富不均及氣候變遷等問題越來越迫切、也因媒體傳播更廣為大眾知悉,公益組織能扮演的積極角色也愈受重視。然而,治理及自律等機制始終無法正面回答「社會問題有沒有被解決」,因此公眾開始聚焦在「公益組織達成使命的程度」,績效評估也就成為核心的管理工具。值得注意的是,責信的實踐從過去偏重向較有權力者(政府或捐款人)報告,如今為了具體確認社會問題的因果及成效,相對弱勢者(受助者)的聲音便更為重要,公益組織也就更加重視與各種利害相關人之間關係的平衡。

在晚近的這個階段,責信被重新定義為「多方行動者的權力關係」、多面疊加且暫時性的,並非一對一關係的集合;實踐方法具體來說必須化被動為主動(proactive),一方面公益組織需要更多傾聽、對話與合作,另一方面則納入這些回饋,成為持續修正及成長的學習型組織(註 5)。

圖/Dragana_Gordic @ Freepik

責信的各種動力與困境

造成這些不同階段固然有表面原因,但更深入,可發現幾個國際社會裡的重要動力,以及相應帶來的困境──

1. 管理主義與公益使命的落差:越講求績效,就離「績效」越遠

相伴著資本主義的發展,會計所帶來的管理主義(managerialism)是型塑責信概念的重要力量。從複式會計發展出來的管理技術,例如單位成本、成本效益分析、投資報酬率等,一方面隨著以經濟為主軸的社會發展而為公眾所熟知,另一方面,在單純善意的信任逐漸淡化後,較有權力的利害相關人將導入管理技術視為改善公益組織效能的出路,再加上社會企業等混合型組織出現,管理主義便深入浸潤公益部門,一步步將公益部門推向與企業部門更為相似的運作模式。

然而,程序細節的控制及偏重量化的績效,卻也消耗了公益組織的資源,也始終存在「資本主義本身就是社會問題製造者」的爭辯。

面對相關的批判,管理主義吸納了新的元素、再次演化以切合時代的需要。例如會計方法考慮完全成本(full cost,也就是包含製造過程所產生的汙染等外部成本)、水資源及生物多樣性的永續會計等,逐漸蛻變新的面貌。但即便如此,目前的方法和知識仍有不少可行性的問題,因此管理主義在某個臨界點之後,不免對公益組織造成逐漸擴大的使命落差:愈是講求績效,愈可能將公益組織推離它的「績效」,也就是所欲達成的社會使命。

圖/13on @ unsplash

2. 數位科技與民主落差:數位世界的落差,複製了實體社會的不平等

另一個不容忽略的主要動力是數位科技的發展。從 21 世紀開始至今,連上網路的人數從 3 億 5 千萬增加到超過 32 億,而手機用戶從 7 億 5 千萬上升到超過 70 億(註 6)。一開始是美蘇之間的太空競賽,網際網路等相關科技在國家力量支持下突飛猛進,但整體應用範圍有限;後來隨著巿場經濟的成長,數位科技便與全球化相互為用,拓張了資本主義的前沿。如今則是巨量資料當道,大量數位化資料被產出、散播、重製、再擴散,如從社會及政治角度來看,則包括了志願社群、民主參與、均富、平等價值(註 7)。如同會計技術解開公共財政迷霧被用來對抗君權,「取得資訊」本身就是一種權力,而資訊擴散最直接的結果,就是更多的利害相關人開始對行使權力的人問責。

然而,數位科技看似許諾了一個更具「包容性」(inclusive)的未來,實際上權力者仍主宰社會實體運作、難以突破既有結構。此外,數位科技的發展仍然在原本的資本主義脈絡之下,數位落差等於複製了實體社會原有的不平等。如此,使得公益組織需要面對另一個民主落差的困境:

對於公益組織如何符合責信的想像,所有利害相關人都期待被同等重視、聲音被聽見,但實務上並非一蹴可幾,這所造成的失落將造成利害相關人之間的衝突。

圖/@ Freepik

3. 發展典範與治理落差:在風險社會中,應對複合議題的能力減弱

最後,國際關於人類社會「發展」(development)模式的典範轉移,也是重要動力之一。早期由現代化(modernization)觀點主導,相信科學和工業化可以帶來人類福祉、偏重經濟面向,但資本主義的經濟成就漸漸整合為巨大的驅離力量,將弱勢者排除於正常社會之外。對此,經濟學家 Amartya Sen 提出「能力取徑」(capability approach)觀點,認為發展重點應該是個人基礎能力,相關面向包括教育程度、衛生條件、基礎設施及政治自由度等。這個具包容性的觀點開啟了新的視野,不只在哲學、經濟及社會學領域,也牽動了國際發展藍圖及實體政策。

同時,經濟發展與永續發展的衝突也逐漸惡化。1987 年聯合國對「永續發展」(Sustainable Development)做出經典的定義:「在保護環境的條件下,既滿足當代人的需求,又不損害後代人需求的發展模式。」此概念下,水資源、生物多樣性及氣候變遷等議題進入國際議程,定義與量測人類發展及福祉的方式也隨之變動。學者也指出國家威權或專家決定的老舊發展路徑已無法應付現今的風險社會(risk society),應該改以全球為尺度的「反身性治理」(reflexive governance)──邀請各國及公民社會參與反思發展過程的回應及失敗,並將回應和限制納入,逐步發展多元的決策及風險溝通模式。

然而,發展的轉型仍不免依賴既有的路徑,並受到權力關係拉扯,而無法充分展現其包容或反思。因此,公益組織便易於陷入另一個治理落差:既有權力結構的僵化,持續消減公益組織應對風險社會中各式複合議題的能力。

圖/John Schnobrich @ unsplash

臺灣的落差:以舊的典範面對新的環境

為了比對國際的狀況,還是需要從臺灣公益部門發展的歷史說起,其中的重要轉折有許多相似。

大致上,臺灣與國際共享了類似的社會動力,責信概念已逐漸轉換,但實踐方式及法制環境都還停留在初期,未能與時俱進,持續以舊的典範應對新的環境,落差便不斷擴大。舉例而言,慈濟基金會的法院登記財產從 1995 年新臺幣 18 億成長到 2017 年已近 800 億,規模及社會影響力已不可同日而語,但相應的內外部責信機制卻仍停留在發展初期,讓人不免有時空錯置之感。這也可解釋了現在公益部門的亂象、潛藏的信任危機,以及公益組織為何覺得被「不教而殺」等問題。

臺灣公益部門:從威權時期鬆綁,以服務採購為主開展契約關係

公益部門的責信概念,源自於政府與公益組織關係的轉變。

自解嚴後綿延到整個 1990 年代,臺灣各種社會運動雨後春筍般出現。而真正專業化的公益組織大量出現,卻是在這之後與英美相仿的新自由主義國家政策,社會福利民營化帶動的風潮。於是,公益組織與政府的關係便由威權時期為政治權力服務的機制中鬆綁出來,轉而成為以服務採購為主的契約型態。

正因公益部門逐漸具有影響力,官方、學界及實務界開始研議如何健全法規與全盤性的制度架構。例如 2001 年行政院研考會邀集專家學者討論,要求財團法人資訊公開、對董事會運作多所規範、董監事之利益迴避及參與政治活動限制等(註 8)。不過以短期而言,因為政府與公益組織之間的關係轉變,當時的責信焦點仍以「公益組織須對主管機關負責」為主。其實踐方式除了針對服務採購的評鑑及核銷審查,還有維持社會穩定等目的的監管作為,於是依民法各部會陸續通過設立許可及監督要點,其中便規定財務業務報告須送交主管機關,卻未強制公開。

圖/Pepi Stojanovski @ unsplash

捐款人委託代理機構執行責信,公益勸募條例「管募不管捐」

承接先前的活絡討論,2005 年張家三兄弟的公開募款事件加速催生了《公益勸募條例》,約當同時,公益團體自律聯盟成立。這 2 個事件分別標記了「他律」與「自律」的里程碑,也反映了當時這 2 種觀點的交鋒與妥協:一方面需要完善而明確的法律做出界定、以穩定社會中愈形重要的捐募關係;另一方面又不希望政府管控過深、影響公益部門運作的獨立性。

深入來看,二者共同之處是都自詡以「保障捐款人權益」為出發點,也就是說捐款人逐漸進入「對誰責信」的責信視野裡。不過,法律「勸募許可字號」和「自律聯盟會員資格」這 2 種類似認證的機制,也代表著捐款人暫時是受到監護的。積極意義是能短期有效回應當時的社會需求,但消極意義是捐款人委託了代理機構(政府或自律聯盟)執行責信的確認,因此未能建立捐款人與公益組織之間直接的信任關係。

此外,當時的捐募關係裡,公眾對公益組織仍具有單純的善意。例如公益勸募條例「管募不管捐」,公益組織只需揭露「專案」資訊,而組織「整體」的資訊揭露則為自願性質。課責僅針對募款行為和專款專用,對於組織整體的運作如何、實際效能如何,則未加過問。

圖/Niels Steeman @ unsplash

遺憾的是,10 多年來,健全法制環境的重大關鍵例如制訂財團法人法及修正免稅標準等,遲遲未進入實質議程。僅依賴過渡性質的公益勸募條例,卻因為行政程序耗費大量人力、主管機關人力及專業不足、偏重事前審查而非事後監督等,逐漸偏向形式主義,甚至促成政府不執法、公益組織不守法的「囚徒困境」(prisoner dilemma),不斷傷害公益組織與政府的信任關係。

近年的重大轉折來自於大型組織的爭議事件,一方面紅十字會、慈濟等慈善機構掀起各種質疑,另一方面則是以公益組織避稅或控股的企業受到檢視,於是出現公益部門也需要治理精神的聲音。這些爭議表面看來不複雜,實際上卻隱含了前述責信典範轉移中的幾股動力:管理主義使捐款人希望以實績為基礎(evidence-based)而不只是善意、數位科技造成的去中介化及資訊焦慮,以及經濟、社會和環境議題究竟該如何被有效處理等。

以慈濟事件為例,因為網路傳播而被大幅討論,慈濟必須正視與一般大眾的溝通、揭露更多資訊、更換為知名會計師事務所查帳,也邀請更多社會賢達參與組織治理,這些原本可逐步建構的責信機制,因為危機而被迫全部升級。

圖/rawpixel.com @ unsplash

影響力擴增卻不在國家治理架構中,公益組織的定位迫切需要正視

政府或代議機構一直未能正視公益組織的定位,才是最關鍵的問題。

相較於企業部門為單一主管機關及不斷滾動修正的公司法等較為完整的運作環境,公益部門明顯被碎片化的消極應對。原因包括長期以來經濟發展優先的思維,或是尊重自主發展、政治場域的意識型態對抗,以及政治人物的利益衝突等。而影響最為深遠的是,認為公益組織就是「做善事」(charity)所以善意的信任公益組織、不認為需要強加約束,但消極面就是認為公益組織不需要被嚴肅對待,遑論參與社會發展議程的設定。

這樣的刻板印象造成,當公益部門的影響力擴增而角色不同時,未能被及時掌握並納入更高層次的國家治理架構裡。特別是在公益部門發展初期的諸多討論及建議被束諸高閣,一方面快速成長的榮景遮掩了制度問題,另一方面公益組織與政府的權力不對稱,或因為利益相互鑲嵌、不願衝突而持續被忽視。如此,當政府本身已無法獨自面對社會發展的挑戰時,便限制了跨部門或公眾參與、協力解決問題的可能。

圖/snowing @ Freepik

動態的責信意義:在持續對話與多元治理中找答案

中世紀的義大利人雖使用複式會計記錄帳冊,但他們永遠不會忘記只有上帝可以做最後的結算。追求財富的慾念及其所帶來的罪惡感,如同隱喻一般,成為會計發展歷程中始終存在的雙元性。

專精於貨幣價值所帶來的效率,雖然成為推動資本主義經濟的重要元素,卻也造成過度偏重經濟成長而威脅了人類的永續生存。另一方面,會計技術讓公民得以對君王提出挑戰,要一個「交代」,自由與平等的價值得以擴張,但發展到極致卻成為專家才能操作的語言,反而隔絕了大部分的公民。於是,永續會計、整合性報導、企業社會責任報告書的確信服務等成為新主流,但這樣的技術演化,卻也迎來自身最大的價值顛覆──由實證主義科學轉為強調非貨幣價值,而且對公眾愈發不透明。

同時,由會計所發展出來的責信概念,如今也逐漸從會計的單一價值分離出來,指涉的概念從透明到治理,再到重視關係的成效衡量,大致可區分為數個階段及主流實踐機制:

面對社會、環境及經濟等多方挑戰,如何調和個人自由與集體渴望、既要廣納多元觀點又能有效率的實現正義,本就不易。不管從國家、部門或個別組織層次而言,臺灣當前最關鍵的方向是建立多元治理機制。

據此,資訊透明是處理利害相關人之間權力不平等的基礎,而且顯然單靠自律是無以為繼的,因為這是當務之急。法治的重點不只監督防弊,而是定位公益部門在社會發展的路徑上要扮演何種角色、如何從容的邁向「後公益勸募條例時代」,促成更多的理性對話,以相互理解並建構更強健的信任關係。

因為是由社會關係建構而來,責信概念因為各種社會或關係變動而重塑,像是管理主義、數位科技和人類社會發展典範等重大動力。當下的社會如何觀看公益組織,而公益組織又如何回望,是否能對焦?以臺灣而言,面對的重大社會變遷並無不同,卻仍在舊的框架裡刻舟求劍,過去 10 年來一點一點逐漸錯開的期待和想像,也加深了這個盤根錯節的惡性循環。

圖/chuttersnap @ unsplash

責信是什麼?它是對於關係的確認及強化。是動態的,並非恆久不變,也沒有一勞永逸的實踐方式。不只是報導或稽核「給個交代」、也不能只在某個部門或組織裡論述,而是關乎整體公民社會、民主政治、永續發展等重要價值的集合,端看如何去拆解(unpack)。

對公益組織而言,必須持續理清:誰是利害相關人?關心的是什麼?可以怎麼做?以現今潮流來看,責信不只是單向的負責任(be responsible)而已,而是持續的對話、回應、再回應(be answerable),透過資訊及權力的分享,讓組織更有能量及韌性應對時代的挑戰,並創造結構的改變。

註解:

- 本文改寫自 2017 年發表之論文《責信的典範轉移》。

- Bruce, S. (2016),《社會學》(李康譯)。香港:牛津大學出版社。(原著出版年:1999)

- Soll, J. (2017),《大查帳》(陳儀譯)。臺北巿:時報。(原出版年:2014)

- Hielscher, S., Winkin, J., Crack, A., & Pies, I. (2017). Saving the moral capital of NGOs: identifying one-sided and many-sided social dilemmas in NGO accountability. VOLUNTAS: International Journal of Voluntary and Nonprofit Organizations, 1-33.

- Ebrahim, A. (2005). Accountability myopia: Losing sight of organizational learning. Nonprofit and Voluntary Sector Quarterly, 34(1), 56.

- 參考聯合國 2015 MDGs 成果報告:The Millennium Development Goals Report 2015

- Barney, D. (2012),《網絡社會的概念:科技、經濟、政治與認同》(黃守義譯)。新北巿:韋伯。

延伸閱讀:

余孟勳專欄/當洄瀾成為海嘯:從花蓮地震的災難捐款展望永續城鄉