余孟勳專欄/從善牧德蓮之家閉園,看社會服務外包的 5 大隱憂

編按:

天主教善牧基金會 9 月 2 日慶祝在臺 30 週年,而善牧安置少女的「德蓮之家」是善牧於民國 76 年成立的第一個少女中途之家,日前驚傳即將停業。根據上報報導,善牧基金會在 9 月 22 日僅口頭通知委託善牧執行安置業務的臺北市社會局、新北市社會局,其 6 名安置少女必須在 10 月 6 日前全數離開。

經北市社會局轉述,善牧欲將德蓮之家停業的原因包括:(1)原先已經相當不足的照顧人力,在政府推行「一例一修」後,人力調度更加困難;(2)「德蓮之家」主任身體不適,需開刀靜養,期間沒有人力可遞補管理社工與生輔員一職;(3)機構房舍老舊需要整修,無法繼續收容少女。

對此事件,善牧基金會 10 月 3 日以聲明稿說明其停業考量,表示在面臨人事調度難題、資金短絀的情形下,只能做出「暫時閉園」的沉痛決定,並且會在少女生活異動程度最低的前提下,轉置機構內的 6 名少女。另外,關注兒少與社福議題的民進黨立委李麗芬接受訪問時,直指政府補助案長期低估社工人力、社工薪資又不合理,若不解決此結構性問題,社福將會垮臺。

本篇為 NPOst 專欄作家余孟勳對此事件的回應,除了外界認為的結構性因素,諸如政府低價外包社會服務、低估社工人力與薪資條件等,余孟勳以參與北市社會局的會議經驗出發,提出更深入的觀察。

善牧突然收掉一個安置中心,有評論認為這只是重現了政府長期低價外包社會服務、轉嫁成本到 NPO 或社工身上的結果。雖不否認存在這樣的狀況,但去年開始我參與了幾次北巿社會局的會議,理解到事實可能更複雜一點。

德蓮之家少女為善牧 30 週年繪畫的作品。圖/@ 善牧基金會 fb

5 大隱憂,剖析善牧閉園事件

1. 現行機制導致母機構困在週轉噩夢

在目前的政府補助機制下,極大多數安置機構都需要其所屬的母機構(如善牧基金會)預先墊付款項,直到數月或半年後政府撥款下來也未必能回補(因為還要再續墊接下來幾個月)。也就是說,即便如報導中所言,北巿府願意提高社工薪資補助,在尚未真的取得補助前,母機構立刻面對的是每月墊付金額或自籌款提高的周轉壓力。

除了周轉,母機構通常或多或少也提供行政支援,而這並不計入子機構的損益之中,卻持續造成隱形的負擔。

圖/@ PIXELS

2. 排山倒海的薪資成本壓力 & 勞動巿場僵固

只有單一安置機構的幾個社工看似影響不大,但如果引發讓整體勞動條件齊一的訴求,母機構面臨的薪資成本壓力就很可觀,這大概是很多 NPO 對調整勞動條件視為畏途的主因。此處不是要為母機構開脫,而是呈現實際運作的考量。

此外,在長期的壓抑下,即便政府願意提供有限的補貼,很可能還是無法達到勞動巿場的供需均衡價格,當社工連自我剝削都到達極限或甚至抗拒,就立即面臨運作的崩壞。善牧新聞中最值得注意的是找不到管理職人才,它代表了高流動率的長期困境已瀕臨青黄不接的臨界點。

3. 吃老本?還是投資?

如果以善牧的財務而言,根據 善牧基金會 2015 年財務報告,它的年度結餘確實是減少了將近 1,000 萬,但未指定用途的累積餘絀還有 1.85 億。簡單說就是每年結餘的錢少了,但之前累下來的還有滿多。

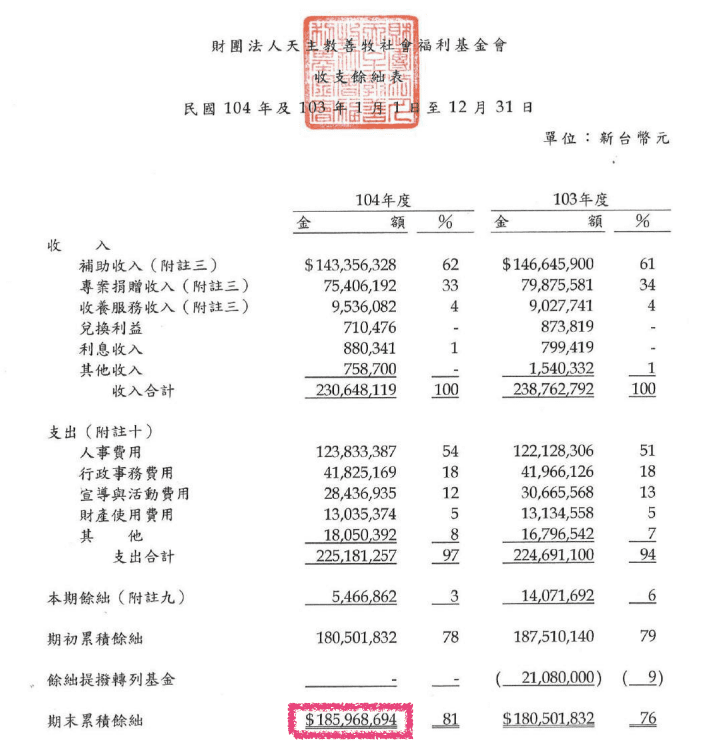

圖/@ 善牧基金會 2015 年財務報告書 p.3

綜合前 2 點及這樣的財務狀況,可以再深入討論的是,這樣的財力是否足以支應勞動條件的調整?如果可以的話,不做的原因是什麼?通常機構的說法是這些結餘必須經由捐款人同意才能支用,而在捐款萎縮及整體經濟不佳的情況下,NPO 的財務運作就更為保守,而傾向持續累積資產。

不過換個角度看,這些累積結餘是合理的嗎?是否是在長期不合理或自我剝削的勞動條件下累積的?如果是的話,以長期而言,是否應加以返還或調整才符合正義?看似財務永續的觀點,如果無法適度調節、對人力資源的投資不足,或許反而侵蝕了真正的永續能力。這裡頭不只是財務管理的策略,牽動的是更深層的資本累積和分配問題。話說到此,NPO 其實跟企業看起來似乎也沒那麼不同。

就算不討論勞動條件好了,在這樣的財力及政府補助之下,決定要停掉一個每年開支 460 萬、不是最花錢的安置機構(詳2015 工作報告 p .81),況且財務虧損只是營運導致的結果,真正無力運作的原因不是這個,而且看來也不是決策的主因。若依善牧的聲明,人力問題才是關鍵,而其背後的資源需求,究竟誰來負責?

圖/@ 善牧基金會 2015 執行報告書 p.81

4. 是不義或是無效率?缺乏財務資訊為基礎的對話

母機構可能因為諸般原因(愛心、鞏固地盤等)必須低價承攬政府的福利業務,這也是評論者認為政府必須為此惡性循環(低價採購服務→NPO 剝削社工)負責的主因。不過,承攬的模式很多種,甚至也有子機構申請各種補助結果反而盈餘、回流母機構的狀況。與其一概而論說政府不義,或許「資源分配效率低落」是比較明確的問題。

機構是否真的理解承包服務的全部財務成本(直接和間接成本,還有隱藏的現金流周轉成本)?是否考慮過合理勞動條件下的負擔?能夠承受的臨界點在那裡?機構整體的財務管理能力和策略,事實上很少被討論。

善牧基金會曾耗時 3 年製作紀錄片。圖/@ 善牧基金會 fb

公部門很可能也不理解這些服務的全部成本,因為有些被各個母機構吸納掉了,誤以為表象所見就是巿場的理性價格、而無從調整。當然這種說法可能過於善意,不過就我所知,社福主管機關因為財務專業能力不足而對各個機構財務狀況掌握度甚低,這是事實,遑論成本分析或服務定價等進階的管理議題。這裡指的財務狀況不是「主計治國」的核銷觀點,而是真正具有管理意義的數據及分析。但即便知道這樣的管理議題,要解決也不是一蹴可幾,從報表品質、資訊統整到分析,在公部門的框架下能翻動多少,還很難說。

5. 捐款人並非事不關己

善牧在短時間內公開說明閉園事件,是一個公關處理的良好示範。捐款人其實是直接的利害相關人,因為政府補助的規模不足以支應善牧所提供的所有服務、而且安置機構的虧損勢必長期由母機構來補貼(大多是捐款人不指定用途的錢)。重大管理決策是否也應由公眾共同檢視及協助?如果真的是政府採購價格過低,也可交由民意來加以督促改正?

最重要的是,到底什麼是合理的服務規模或採購價格?這個問題一直以來很少人探究。在這財務迷團裡檢討責任不但說不清楚,也難以在各說各話之間更進一步。

圖/@ Max Pixel

延伸閱讀: