余孟勳專欄/NPO 募款預算如何規劃?定義合理範圍,妥善經營捐款人

臺灣的綠色和平(Greenpeace)前陣子成為媒體焦點,但或許更令 NPO 工作者好奇的是該組織每年超過新臺幣 2 億元的募款能量及專業方法,包括街頭募款技術及針對捐款人心理及行為的設計。

不過,募款的專業化在臺灣受到很大的壓抑,其中一個原因就是捐款人對「花錢募款」仍有疑慮,例如創世發獎金給募款團隊曾引起關於勸募倫理的批判。實務上 NPO 究竟如何思考及編製募款預算?合理的募款成本是多少?如何加以管理?本文以一個從事教育議題、進入成長階段的中型 NPO 為例,扼要介紹預算編製、再談合理的募款成本,最後提供幾個用來管理的指標。

預算編製:回饋及修正的循環

一般來說預算編製的方法可分為 2 種,較常見的是拿前一年度預算予以增減,因為簡便而且依循著組織的規模及成長脈絡,所以較普遍;另一種叫做零基預算(zero-based budgeting),顧名思義就是要排除過去的影響、完全就當下的狀況重新思考,好處是不被過去所限制、適合應用在組織策略轉換的時候。例如個案 NPO 因成長需要而打算擴大投入多種不同類型的勸募活動,較適用後者,也就是不參照過去的經驗、直接編列預算。

NPO 究竟如何思考及編製募款預算?合理的募款成本是多少?如何加以管理?圖/Olichel @ Pixabay, CC0 Public Domain

預算的編製是多次回饋/修正的循環,通常無法一次到位,步驟包括──

1. 首先,由相關人員提出預計執行的計畫及具體金額,例如增聘募款專員幾人、編印多少刊物、群眾募資成本、回饋物製作包裝運送費用、投放媒體廣告成本等。

2. 接著,整合這些計畫,共同討論確認是否符合組織的要求,包括能否合理達成組織的捐款收入目標、是否有合適的行政能量執行這些活動(不能只單看活動本身,還要考慮人力)、金錢成本是否合理(後述)等。

3. 初步討論後,針對這些計畫予以修改或排序,調整出目前覺得最適的組合,甚至可以一次編列 3~5 個年度的預算,以中長期的觀點來擺放這些計畫。

4. 將募款預算放到完整的財務預算中,就組織整體及長期考量,再做必要的討論及調整。比方說,如果餘絀情形不理想,那麼是否要保守的縮減募款預算,抑或積極擴大對勸募的投入,就完全是策略問題,而不只是財務問題了。

預算的編製是多次回饋/修正的循環。圖/Cobanams @ Pixabay, CC0 Public Domain

募款成本怎麼樣才算「合理」?

募款成本沒有明確的單一標準,因為會受到捐款人的主觀判斷,以及組織型態不同等因素影響。以個案 NPO 為例,建議後勤行政成本(overhead cost)──包含募款成本(fundraising cost)及一般行政成本(administration cost)──約為收入的 10%~20%,考量如下:

1. 《公益勸募條例》第 17 條規定勸募活動「必要支出」(overhead)的級距,例如勸募活動所得在新臺幣 1,000 萬元以下為 15%。雖然該條例僅規範公益勸募專案,但條例訂定前曾徵詢專家及 NPO 意見,所以對 NPO 整體運作仍具參考意義。

2. 依據臺灣聯合勸募 2014 年財務報表,2014 及 2013 的行政支出(overhead)佔總收入約為 11~13%(以後年度因未提供功能別費用明細而無法得知)。聯勸是中介型機構,其運作方式為向捐款人勸募後再補助其他 NPO,因此募款活動本就較重要,理論上募款成本所佔比率也較一般NPO為高。聯勸與非特定類型的各種捐款人接觸頻繁,因此它的支出比例可視為一般捐款人大致接受的樣態。

3. 參照臺灣教育議題的組織,較成熟的人本 2016 財務報表當中,行政支出(overhead)約佔收入的 9%;同屬新興組織的為臺灣而教 2015 學年度報表中,overhead 是 19%。這應該跟新興組織仍需建構行政能量及接觸捐款人有關。

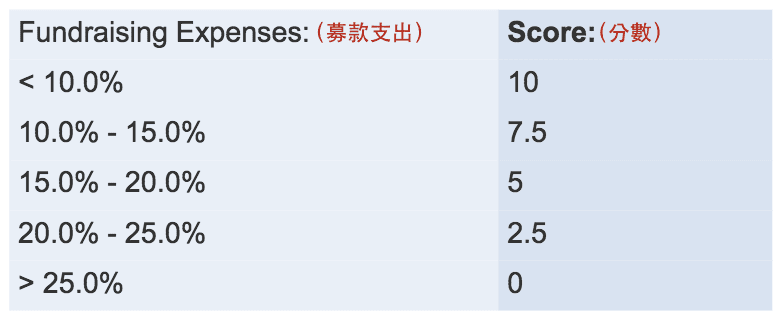

4. 以美國來說,評等機構 Charity Navigator 是以 3 年平均計算募款成本(fundraising cost)、依據不同類型 NPO 有不同標準,針對「青少年教育方案與服務」(Youth Education Programs and Services)不可超過 25%──

表/Charity Navigator 製作

可供參照的是美國類似組織 Teach for America 2015 的募款成本為 9.4%。

募款效益的指標,評估組織募款成效

既談到合理的募款成本,就必須談到管理用的工具。此處假設個案 NPO 全年捐款收入 400 萬元,其中前 5 大捐款人的捐款合計 300 萬元,全年總支出為 350 萬元,含募款成本 80 萬元:

指標 1:Charity Navigator

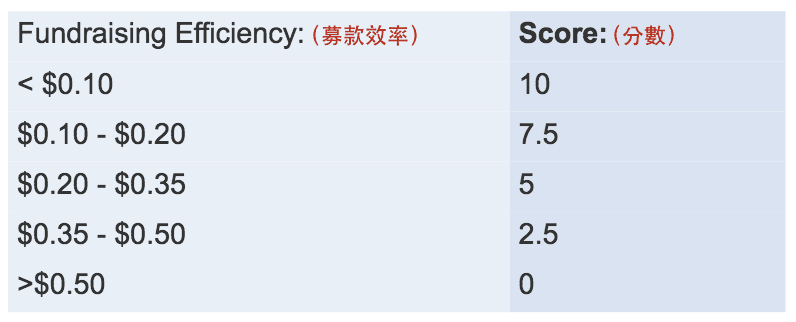

Charity Navigator 所定義的募款效率(fundraising efficiency)是每募得 US$1(美金 1 元,約臺幣 30 元)所需的成本,計算方法為「募款成本 ÷ 捐款收入」。針對「青少年教育方案與服務」,每 US$1 的捐款不能花超過 US$0.5 (美金 0.5 元,臺幣約 15 元)的募款費用,換句話說至少要留下一半:

表/Charity Navigator 製作

試算個案 NPO 的募款效率為 80 ÷ 400=0.2,依 Charity Navigator 的標準是良好的。

指標 2:BoardSource

提供 NPO 治理工具的 BoardSource 則認為募款決策是捐款依賴度與募款效益間的權衡:

(1)依賴度(dependency quotient)或捐款集中度,是指組織整體支出依賴大額捐款的程度,計算方法為「前 5 大捐款人捐款總和 ÷ 組織總成本」。試算個案 NPO 的依賴度為 300 ÷ 350=86%,這是明顯偏高的。

(2)募款效益則是在募款成本之上、每募得 1 元的成本是多少。與 Charity Navigator 觀點略有不同、採用較接近「邊際」(marginal)的概念,其計算方式為「募款成本 ÷ 募款淨收入」,而募款淨收入是「募款收入﹣募款成本」。。試算個案 NPO 的募款效益為 80÷(400﹣80)=0.25 (募款效益的高低沒有絕對標準,組織內部可用來作為跨期間的比較,觀察效益的變動)。

(3)組織所要權衡的,是依賴少數捐款人但承受過度集中的風險,還是投入開發更多捐款人但要付出相應的成本。透過指標的追蹤,可以掌握組織的風險變化及募款活動的成效,指引概略的方向。

捐款人關係與預算編制,都必須長遠經營

NPO 一方面面對大環境經濟緊縮的競爭壓力,另一方面需要取得更多資源才能擴大影響力,因此無論從營運風險或實踐社會使命責信的角度來看,有系統地思考勸募策略是必要的。但過高的、不符捐款人期待的募款成本,卻又會提高勸募倫理風險。因此,募款成本的管理關鍵在於如何定義合理的範圍,以及如何嵌入組織決策思考及運作。這沒有單一答案,必須視個別組織的運作狀態及內外部關係而定。

需要注意的是,經營捐款人關係未必能立竿見影,而且有一些基礎作業必須進行(例如較完整的捐款人資料蒐集及分析),所以募款成本帶來的捐款效果不易在短期內具體量測,更不用說辨認其能造成的社會影響了。此外,如同後勤行政成本迷思(overhead myth),過度講求效率或效益反而造成組織自我剝削的結果。簡言之,這些流程或指標可以提供討論的框架或資訊,但比起數字,或許討論過程所展現的價值選擇及共識更有意義。

延伸閱讀: