王雪紅「假公益真投資」續篇:公益信託到底是什麼?

編按:

調查記者姚惠珍近日於《新新聞》揭露宏達電董事長王雪紅「假公益真投資」一事,並於採訪後記中強調,「希望藉由這套調查報導,喚起大家對於臺灣公益信託法規不足、監督管理效能不彰問題的重視。」

臺灣雖已於信託法中設立公益信託專章(第 8 章),然而「公益信託」究竟是什麼,許多人還是不清楚。本篇因此整理自台灣環境資訊協會過往之公益信託專題,並感謝協會授權轉載/摘錄,盼能以此讓讀者更加理解臺灣公益信託之重點與困境。

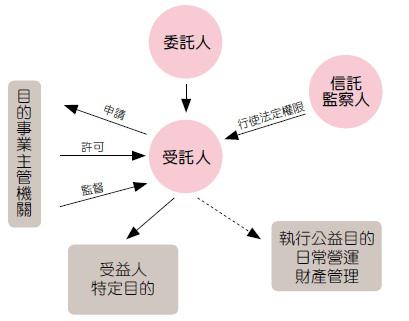

1996 年,臺灣通過信託法,當時有法學者將國外的公益信託概念帶入,把公益信託放入信託法專章(第 8 章),意指以慈善、文化、學術、技藝、宗教、祭祀或其他以公共利益為目的的信託。公益信託除了依循信託法第 8 章的特殊規定外,其他都回歸到信託法的規定(如必須有委託人、有目的事業主管機關許可、必須設置監察人、受目的事業主管機關監督等)。

公益信託有別於私益信託,一般私益信託裡,委託人有一筆資產,他將資產交付給第三者(受託人),請他代為管理,這筆資產所得的利益屬於受益人,受益人可以是委託人本人或第三者。而所謂的信託過程就是將資產交給銀行代為管理,不是直接送給銀行,銀行只是代為管理者的角色,其他「契約」部分就看雙方的制訂來做限制。

公益信託也是來自於這樣的概念,不同的是,公益信託最主要是公益性,以慈善等不特定多數人的利益為目的,委託人的土地、資產或股票,都可以交付信託。比如日本近郊琦玉縣的龍貓森林,是宮崎駿畫龍貓動畫的場景,因為都市無限擴張,當地居民就結合宮崎駿,發起龍貓公益信託,向日本人募集基金,將地買下來作保育。雖然龍貓是不存在的生物,但對日本的孩子來說,這保育了文化以及提供對棲地的想像,就是公益信託提供的途徑。

公益信託與公益法人如 NPOs 皆為非政府組織的第 3 部門,以私法自治為基礎,透過募款或勞務的提供共同完成公共性任務。其公益性通常有以下要件:

- 需有利益存在

- 利益需合法

- 利益需具有公共性

- 受益對象為不特定多數人

公益信託的特點

相對於公益法人,公益信託成立的門檻較小,另外一個重要的特色是存續時間彈性,若公益目的無法履行,可由其他更適合的目的所取代。公益信託的特點:

成立簡便

要成立公益信託,僅需由受託人向主管機關申請許可,不受「應有一定規模以上之創立基金」的限制,也不必成立團體或登記法人,設立手續簡便,個人或企業服務社會目標可即時達成。

資金運用靈活且人事成本低

信託基金可依信託目的充分運用,不受本金孳息之限制,且不必配置相當營運人力、辦公處所或設施設備,可節省營運經費,故營運方式靈活而有效率。

財產分離得以永久存續

依信託法規定,受託人應以善良管理人之注意義務處理信託事務、信託財產與受託人財產應分別管理、信託財產不屬於受託人之遺產或破產財團。且除特殊情形外,受託人有親自處理信託事務的義務,因此公益信託業務執行規範嚴謹,信託財產受到一定的安全管制。

近似原則更強調永久存續

公益信託適用近似原則,相較於一般情事變更原則,近似原則更強調永續的概念。

公益信託的問題與困境

法律完善度與相關配套不足

目前臺灣公益信託雖然已經有法可管,但仍面臨一些困境,如被商業思考限制。例如信託業者法限制除了銀行業者外,其他人不得向公開大眾宣告要作信託業務,但在信託法中卻規定法人或自然人,只要是成年人都可以當受託人。

公益信託制度設計有稅賦優惠,但因目前受限於僅有信託給信託業者時,委託人方能享有此優惠,造成臺灣目前各類公益信託的受託人皆為信託及金融業者的特殊狀況。

由此而衍生出,受託人本身信託資產管理的專業性不足、財團法人目前不能轉型為公益信託運作模式、國立大學不能作為公益信託的委託人或受託人、銀行在信託關係中的角色是受託人,但實際權限是否受限於諮詢委員等問題。

變成有錢人的避稅工具,貧富差距加大

臺灣其實已經有超過 65 個公益信託存在,上百億的資產,但是很少人瞭解這些公益信託做了哪些跟社會公益性相關的事情。亦即公益性十分不足,淪為「信託為主,公益為輔」的操作模式。

近年來富人捐贈財產成立公益信託的風氣漸開,成立公益信託與捐贈成立財團法人基金會的節稅效果相當,但是成立公益信託的門檻更寬鬆。

以節稅效果來看,個人捐贈財產給公益信託或是財團法人,都能抵稅 20%,但財團法人對董事會成員有嚴格限制,且依財政部規定,每年用於有關目的事業的支出,不得低於每年基金孳息及經常性收入的 60%,如此才可以免繳所得稅;此外,登記財產總額達 1 億元以上,或年收入 1 千萬元以上,要由會計師簽證。

公益信託沒有董事會的規定,只要求設立監察人;所得稅法對於公益信託也沒有規定要如何課徵所得稅,只有信託分配給受益人時才課稅,公益信託自始就免稅,也不用找會計師簽證,運作較簡單。

公益信託因此變得比較像是有錢人節稅的工具,但對民間團體來說,卻受限在信託業者法──捐款給民間組織可以節稅,但信託給民間組織卻不能節稅,這是必須要突破的地方。

資訊不透明

公益信託的計畫應該要公開讓民眾知道,但目前的公益信託案例業務報告非常貧乏,這是民間團體要監督的地方。

案例參考:

資料來源:

延伸閱讀: