余孟勳專欄/公益組織治理及財務透明:一個公民的觀點(上)

為什麼要讀這篇文章:

了解社會資源的分配並不只是從公部門、商業部門入手,雖然關注的標不同,但公益組織同樣具有調節社會資源的作用。因此,公益部門的治理及財務透明度,不應被排除於對社會資源分配的觀察範圍之外。

本文為作者社會福利 2015 年會演講之文本。演講僅有 15 分鐘難以論述清楚,因此另以文字解釋來龍去脈。內容雖主要與公部門近身對話,但仍可供其他關心此事的公民或組織參考。作者以「一個公民的觀點」做為副標題,除了對社會學的尊敬及喜愛外,同時也表明僅能代表作者本身而無法代表全體公民,希冀抛磚引玉帶動更多的關注討論。

幾個月前讀到諾貝爾文學獎得主 Isaac Bashevis Singer 所寫的童話故事「有錢人不死的地方」。故事描述一位有錢人重金懸賞永生不死的方法,有一位聰明人建議他搬到海烏姆。有錢人覺得很奇怪,海烏姆不是窮人和遊民居住的地方嗎?這個聰明人振振有辭地告訴他,「我統計過,海烏姆死掉的人都是窮人和遊民、沒有有錢人,所以這代表有錢人在海烏姆是不會死的。」

這個故事告訴我們二件事:一個是不管有多少統計數字,回答問題最要緊的還是邏輯,瞎掰大數據是沒用的;另一個則是世上到底有沒有有錢人不會死的地方、至少是精神上的?也許就在台灣?

透明度,大家想的都不一樣?

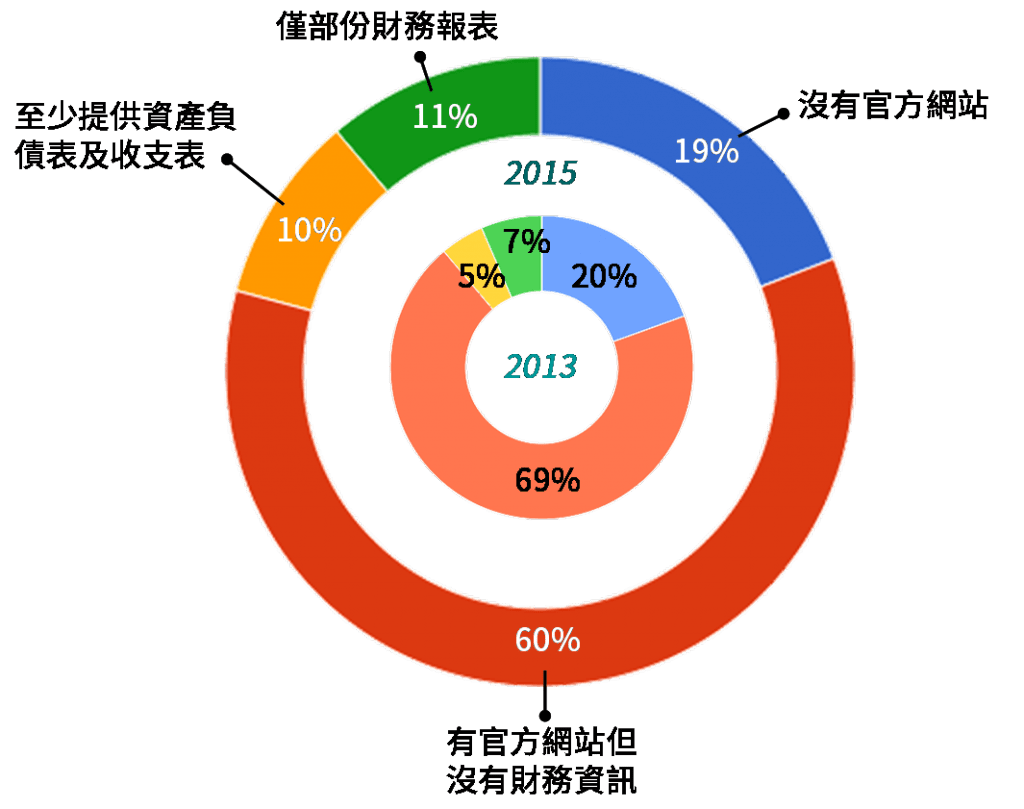

台灣公益責信協會針對喜馬拉雅基金會提供的六百大基金會名單,分別於 2013 年 11 月及最近(2015 年 5 月)進行財務報表透明度的網路調查。與 2013 年調查結果相較,目前透明度雖然提升將近一倍(「提供部份報表」或「至少提供資產負債表及收支表」的比例從 12% 增加至 21%),但整體而言仍然偏低。此外,由於沒有官方網站的基金會幾無變動,顯示公告財務報表比例增加完全來自原本「有官網但沒有財務資訊」的基金會。

圖片來源:公益責信協會

因六百大基金會名單包含不同類型的團體,分析難以聚焦(註1),而且是否於官方網站公告財務報表只是透明度的一環而已。於是我們縮小範圍以衛福部公告的基金會評鑑結果為對象,篩選出連續四屆(每三年辦理一次,包含 2005、2008、2011、2014 等年度)評鑑結果為「優等」的社福基金會,並以這 27 間基金會為樣本試評估其「責信指數」,也就是公益責信協會發展出來包括基本資訊(如立案字號)、治理資訊(如董監名單)及徵信資訊(如工作報告、財務報告及捐款徵信等)的透明度指數(註2)。

圖片來源:公益責信協會

初步結果發現(尚未進行假設檢定等統計):

- 基本資訊提供程度差異很小,只是這些資訊對實際捐款決策幫助不大;

- 治理資訊一致偏低,顯示這些基金會目前均不認為有需要公開治理資訊。這並不代表基金會有共識,而是討論根本還沒發生;

- 徵信資訊公開程度有明顯分歧(得分從 0 到 100 都有,其中 50% 的分數區間約在 40 — 80 分)。即便是這些公部門認證台灣最優良的社福基金會,對於要不要公開財務業務等徵信資訊、或至少要公開什麼、要公開到什麼程度,看法或做法都有非常大的落差。

- 綜合後的責信指數區間約在 20 — 70 分,在小樣本且均為評鑑優等的情況下仍有明顯的不齊一,代表公部門評鑑結果無法適切反映透明度。更進一步說,公部門評鑑很可能並沒有納入透明度為指標。

最近針對公益組織財務報表的風波,有的機構以「主管機關評鑑優等」回應公眾質疑。但依據前段所述,公部門評鑑與透明度的關係薄弱,因此或許可以證明機構在業務財務運作沒有異常,但卻無法正面回應「透明度不佳」的問題。一方面邏輯不對沒有回答 right question,另一方面當然也與實況不符不是 right answer,而這也是整個事件餘波蕩漾難以收束的原因之一。

人家上太空,我們還在 ______?

鄉民看到此處或許要拍桌大罵公益組織黑箱作業聚斂財富居心叵測之類的,但建設性的批判才能讓事情進步,情緒性的言辭不妨先忍耐一下。試著轉換視角,跟著這些公益團體回顧整體發展脈絡「walk a mile in her shoes」,也才能得到全面性的概觀。

圖片來源:公益責信協會

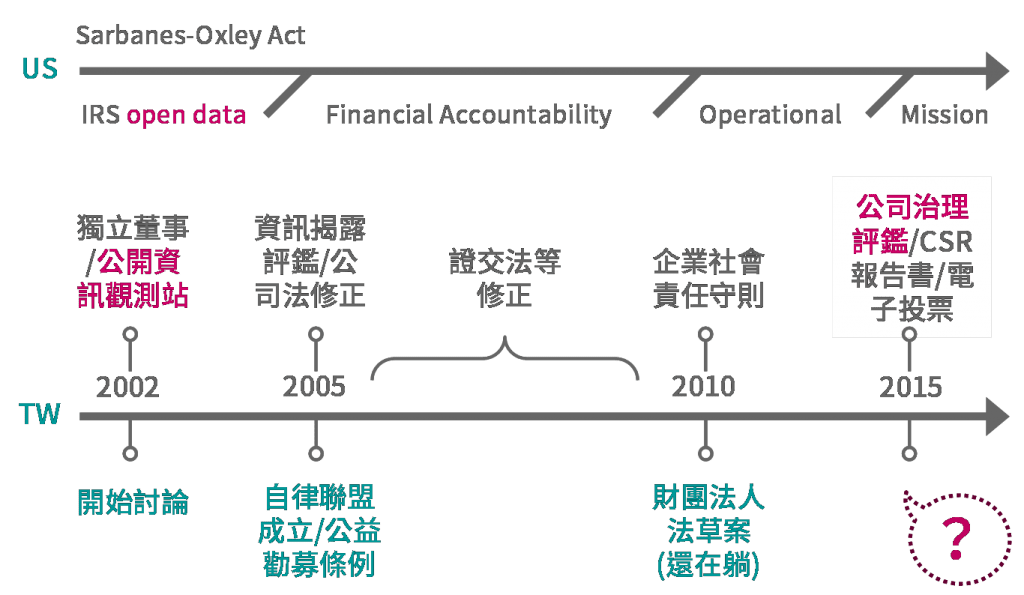

2002 年美國安隆案爆發,內線交易、詐欺、會計師簽證不實等問題促成了沙賓法案的快速通過。內容包含限定公司高階管理人員的行為、改善公司治理結構,以及加強財務報告的揭露等,被認為是近年美國證券管理法規最重要的修正。沙賓法案也間接影響了公益部門,美國國稅局 IRS 將公益部門的報稅資料 Form 990等予以全面性公開,並明訂法條公益組織不得拒絕提供任何人申請取得這項資料。這個在今日我們稱之為 open data 的動作不僅大幅提高了公益部門的整體透明度,並促成了像資料庫平台 Guidestar 及慈善評等機構 Charity Navigator 等中介機構的專業化。更重要的是,將公益組織從財務責信(financial accountability),隨著 Form 990 續後修正逐漸帶入治理觀念的營運責信(operation accountability),一直到近年開始反思這些資訊與捐款人決策到底是否相關、是否應回歸組織的社會影響及宗旨責信(mission accountability),開啟了一連串既深且廣的討論。

沙賓法案的精神一方面影響公部門的監管措施思考,另一方面則透過全球性會計師事務所的審計策略調整,這個風潮快速地吹進台灣的商業部門。同樣在 2002 年,台灣開始有獨立董事的制度加強公司治理,並且「公開資訊觀測站」正式上線,所有公開發行公司的財務、業務、股務及治理資訊都被強制定期公開,並辦理資訊揭露評鑑。之後公司法及證交法陸續修正,近年除了提高獨立董監比例、部份公司強迫編製 CSR 報告書,及股東會開放電子投票外,最近更公佈了第一屆公司治理評鑑結果,以 92 項指標衡量公司「股東權益維護」、「股東平等對待」、「董事會結構與運作」、「資訊透明度」及「利害相關人利益維護及企業社會責任」等治理面向,試著與國際趨勢接軌。

台灣公益部門並非沒有相關討論。大抵上公部門於 1998 年「政府再造綱領」援引新自由主義的「小政府」精神,掀起社會福利民營化風潮並促成公益部門蓬勃發展。政府對於公益部門的低度管理也帶來不少問題,2001 年國發會即已針對非營利組織管理法規邀集專家學者進行研究,另外 2005 — 2006 年間公益勸募條例通過、自律聯盟成立,顯示公益部門在自律及他律均有所提升。然而在這之後的十年間,除了財團法人法草案在 2010 年成案(但目前還躺在立法院)沒有太多進展。也就是說如果你在 2005 年睡著,十年後醒來並沒有錯過太多東西 — 不過人家已經上太空了。

台灣商業部門歷經十多年法規調整,從資訊揭露走向全面性的公司治理議題。公益部門大約在相同時點開始討論,不說規範董監任期等關乎權力分配的敏感性法案如財團法人法,就連強制性的資訊揭露或是統一的非營利會計制度都付之闕如,而管募不管捐的公益勸募條例也被多所批判。除了台灣公益部門主管機關多頭馬車(美國公益部門相關規範是以國稅局主導,美國及台灣商業部門都是證券主管機關主導)外,從社福基金會評鑑未納入透明度指標來看,主管機關不是思想上還沒跟上潮流、就是作為上還不打算有所改變。公益組織運作環境長年無法改善,組織效能自然難以提升。換個角度看,法令所規範的最低標準不明、公益組織無所適從,當然也成為部份組織因循苟且甚至混水摸魚的藉口、排擠真正認真做事的機構,自然滋生弊端。

註1:六百大基金會名單由於包含了政府扶助、私人企業資助或個人遺贈等不同類型,相對應的利害相關人及責信對象不同,因此未公告財務資訊的可能原因紛雜不一。

註2:責信指數目前仍為草案。其項目每項均有不同配分,並需乘上「完整度係數」、「時效性係數」及「資訊管道係數」以反映資料近用的實際價值。