「財團法人法」三讀通過卻排除宗教團體,是否讓宗教團體無法可管?

今年 11 月,亞太洗錢防制組織(APG)第 3 輪評鑑將登場,為了強化政府透明度,配合 APG 相關調查,行政院於 4 月中通過法務部所擬之「財團法人法」草案,並交送立法院審議。

5 月 29 日,公益責信協會理事長余孟勳在「財團法人之立法與治理守則研討會」上明確表示,樂見財團法人法之通過,甚至認為此事「不宜延宕」,並強調財團法人的治理實務必須入法,或是另訂守則,否則公益部門日漸倍數成長,卻因其治理議題不被優先考量而不斷錯失內部轉型機會,早已成為一個慢燒(slow-burn)的公共危機。(參考:NPO 想要永續發展、獲得捐款人信任?組織治理當與時俱進,建置「財團法人法」刻不容緩)

6 月 27 日,立法院臨時會院會三讀通過「財團法人法」,幾經朝野辯論後,投票決議該條文排除宗教財團法人(註 1)適用,卻引發不少爭議。

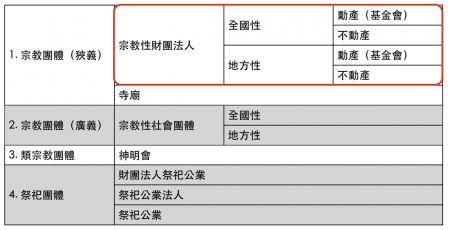

甫三讀通過的財團法人法確定排除宗教財團法人。圖為宗教(祭祀)團體分類表。資料來源/全國宗教資訊網

財團法人法通過,排除宗教財團法人並將另立專法

在臨時會協商過程中,法務部次長陳明堂表示,政府支持宗教自由,但應明定法律條文規範之,又考量到執行面的困境,提出 5 年「日出條款」,建議財團法人法施行 5 年後,宗教財團法人不適用此法(註 2);而內政部長葉俊榮則認為此行不妥,政府應尊重宗教自律,表態反對陳明堂的說詞,認為應另立專法規範之;民政司長林清淇也認為,財團法人是以一筆財產為主體運作的管理制度,與宗教團體的性質不甚相同,因此內政部建議法務部排除宗教財團法人來制定財團法人法。

除了部會之間看法分歧,朝野黨團也紛紛持不同觀點。時代力量立委黃國昌反駁,國民固然依法享有宗教自由,但要求法規將宗教團體與其他財團法人一同納入規範,以求財務公開透明管制,與宗教自由並無衝突,他也認為,財團法人法的建置若是因為民法規範密度過低,無法貫徹財團法人公益目的之實現,則沒有特殊的理由需要「獨厚」宗教團體。

法務部次長陳明堂。圖/@ Wikimedia Commons

時代力量立委黃國昌。圖/@ Wikimedia Commons

民進黨團立委林岱樺對此不甚苟同,提出「戒律超越憲法論」,她以許多宗教團體已有自成一套的戒律規範,並已超越憲法層次的規範為例,反對政府以法律規範宗教,並認為財團法人法主要是針對防止洗錢才提出修法,不應該將宗教財團法人納入。

最後,時代力量將宗教團體納入財團法人法規範的提案以 5:75 票遭到否決,內政部民政司表示,因考量宗教財團法人的屬性,宗教財團法人法之設立許可、組織、運作及監督管理,將「另立專法」規範之。也就是說,甫通過的財團法人法將宗教財團法人排除在外,並將透過推動「宗教團體法」之立法來規範宗教性質的財團法人,在立法之前則適用民法或其他相關法律。

民進黨立委林岱樺。圖/@ Wikimedia Commons

宗教團體成立的「社福財團法人」,依然受財團法人法規範

對於立法院剛剛三讀通過的新法,余孟勳進一步陳述其看法:「從責信、分流管理或推動法案的策略上來看,我同意財團法人法應該排除宗教團體。」他解釋,「財團法人法排除 2 種類型的團體,一種是已有特別法,例如醫療法及私立學校法的財團法人;另一種就是宗教的核心事務法人,也就是執行宗教宣傳及儀式等相關事宜的那個法人。」

宗教財團法人的主管機關為內政部民政司或各地方政府民政局,例如,以慈濟來說,其旗下組織「功德會」(財團法人佛教慈濟功德會)便屬於宗教財團法人;然而其「基金會」(財團法人中華民國佛教慈濟慈善事業基金會)因屬於主管機關為衛福部的社福財團法人,因此不管是不是宗教團體所立,都仍然受財團法人法所規範。

余孟勳表示,宗教與社福團體的責信運作方式本就不同,宗教團體的收入大多來自信眾捐款,這裡呈現的是「不同利害關係人觀點的角力」,不應混為一談。屬於社福性質的財團法人,包括宗教團體所成立的,其勸募及服務對象均為公眾,所以受財團法人法管制;而向信眾募款、服務宗教教義的「宗教財團法人」另立專法,「其實沒有太大問題。」

宗教團體成立的「社福財團法人」,依然受財團法人法規範。圖為慈濟志工參與國際救援。圖/中華民國外交部 @ flickr, CC BY-NC-ND 2.0

財團法人法先行以強化公益組織治理,宗教團體法逐步推進

那麼,未將宗教性財團法人納入財團法人法中管理,會不會使得宗教團體「無法可管」?余孟勳提醒,其實多年前財團法人草案出現的同時,「宗教團體法」草案同樣經歷大量辯論、多次進出行政院及立法院,今日的爭議也只是往日論戰的重現而已。宗教團體與一般財團法人的最大不同,就是宗教自由的人權及憲法意義。為了管理財團法人所制訂的律法不應該過度擴張,而且實務上來說,難免與宗教本身的內部規範有所扞挌,例如天主教本身對全球的天主教機構有一定的人事任免原則,法律必須適度尊重及調整,因此宗教團體與一般財團法人分流管理是合宜的。

此外,內政部指出,目前唯一的宗教相關法律為 90 年前制訂的「監督寺廟條例」,只適用佛、道教寺廟,外來的宗教則另依民法規範,造成各宗教適用法律不同;又,該條例部分已確定違憲,學者如政大法律系教授陳惠馨 20 年前即主張另行研議制定一部讓各宗教團體均能適性發展並尊重宗教自主的專法(註 3)。

為此,內政部所擬具的「宗教團體法」,便是旨在期待各宗教能一體適用、輔導其轉型為「宗教法人」。宗教團體法草案中,也有明定資訊揭露的要求,明確規範宗教團體應遵守財務制度及透明化規範,只是管理密度略低於財團法人法,當中也不無尊重宗教自治及折衝妥協的意味。舉例而言,財團法人法要求財務報告對公眾完全公開,但宗教團體法草案僅要求提供財務報告給組織成員閱覽(第 23 條)。

目前唯一的宗教相關法律為 90 年前制訂的「監督寺廟條例」,只適用佛、道教寺廟。圖/@ pxhere, CC0

只不過,多年來此草案未能通過,內政部原訂於 106 年 6 月至 9 月於全臺舉辦宗教團體法草案說明會,也因宗教團體抗議聲浪而作罷。林清淇表示,財團法人法通過後,會針對目前仍在討論階段的宗教團體法審慎視之,並積極推動其立法。

簡言之,宗教團體如何管理,關鍵還是在於宗教自由與社會治理間的權衡,宗教自由應被保障但不應被無限上綱,而且世易時移,一部符合現世關係的社會法典還是必要的,接下來的討論應該針對「宗教團體法」草案條文,而不必在財團法人法應否納入宗教團體原地打轉。

余孟勳認為,排除複雜的宗教團體爭議,財團法人管理得以先行推進,先將資訊揭露、董事會治理與內部控制稽核等機制劃下「基線」,如此也可作為宗教團體法的參照,並且避免想要畢其功於一役卻 20 年毫無進展的窘境。

圖/Anthony DELANOIX @ unsplash

持續關注與指引,避免不教而殺

余孟勳也表示,過度放大宗教團體的問題,不免忽視了此次財團法人法的重大意義。固然宗教團體管理法規的真空仍待處理,或是宗教團體未來是否會在 2 部法律之間選擇對其有利的制度而產生管理無效之狀況,確實不可否認。但財團法人法讓討論從「能不能管理」、「依據什麼管理」,進入「實務上如何執行管理」,已是一大進展,而這也是未來的觀察重點。

究竟多頭馬車的主管機關,會不會在制訂子法時又治絲益棼?目前臺灣仍待成立跨部會的公益團體主管機關,以主責整體的規畫及發展。且在缺乏統一的非營利會計原則之下,是否會拖住資訊揭露的腳步?會計原則的討論需要被即刻關注,並調和國際思潮與在地非營利環境的特性。

此外,免稅資格未能區分,對非營利組織的誘因是否始終有限?國稅局應扮演更積極的角色,民間團體的免稅資格不能單看成立時所選擇的制度,應該看「實質的條件」,依據組織的收入來源、執行活動、支出情形等給予不同的減免。這些制度的推進,應避免「不教而殺」,治理實務上應該怎麼做,需要更明確的指引及教育。

註解:

1. 根據民法規定,以一定財產為基礎,經主管機關許可後,向法院辦理登記,即可成立財團法人。宗教財團法人又依據成立規模差異,分為全國性財團法人及地方性財團法人。目前內政部民政司主管的全國性宗教財團法人有 190 多個(如財團法人佛教慈濟功德會),而各直轄市(民政局)、縣市政府(民政處)主管的地方性宗教財團法人大約 1500 多個。參考資料:全國宗教資訊網

2. 日出條款指的是法律生效日期,也就是允許已完成立法程序的法令若干時間後生效,給予執行機關適當的緩衝期準備,以便配合新法規;相對此概念的即是「日落條款」,也就是法規失效日期。

3. 陳惠馨(1999),〈我國宗教法規的現在與未來〉,《中國行政》第 66 期,頁 21-42。

延伸閱讀: