NPO 想要永續發展、獲得捐款人信任?組織治理當與時俱進,建置「財團法人法」刻不容緩

根據行政院《財團法人法草案總說明》,財團法人於整合多元價值、參與社會服務等面向,均已發揮具體且可觀的效果,前行政院長林全也肯定非營利組織在當前社會扮演著重要角色,係以公共利益為運作目標,財團法人的財務透明化、人事制度公開與健全化就更顯得重要,因此,今年 4 月,立法院司法法制委員會初審通過以上述目的為宗旨的「財團法人法草案」。

前行政院長林全。圖/@ Wikimedia Commons

營利事業公司推行公司治理守則已行之有年,相對於此,非營利團體在臺灣已經有上萬個單位登記為財團法人,各非營利組織卻分屬不同目的的主管機關,治理準則既分散又缺乏共識,對於如何健全的維持非營利組織的運作與永續發展、獲得廣大捐款人的信任,達成組織設立宗旨,亟需建立如公司治理的財團法人內部治理守則。然而,政府部門雖已初審通過「財團法人法草案」,其內容卻仍著重在監督與管理,是否確實提升財團法人之治理,有待商榷。

也因此,新世代金融基金會與公益責信協會於 5 月 29 日共同舉辦「財團法人之立法與治理守則研討會」,與談人包括公益責信協會理事長余孟勳、中原大學會計系教授林江亮、天主教新竹教區執行長陳文良,以及交大金融所教授葉銀華,共同針對 4 月所通過的「財團法人法草案」提出相關建議與配套措施,期待未來這套財團法人法得以更加完善,有效倡議財務透明化,改善公眾對非營利組織運作不透明或缺乏執行效率的印象,並避免成為洗錢的利用管道。

非營利組織的治理必須與時俱進

美國 Independent Sector 於 2015 年修改了 2007 年所制訂的自律實務原則(The Principle for Good Governance and Ethical Practice),係因其認為非營利組織治理必須與時俱進,因著科技與社會的變遷而有所調適,本次研討會以該準則作為臺灣非營利組織治理發展的參考,提出未來訂定臺灣非營利組織治理基本原則,並進一步審視「財團法人草案」是否真能促進、提升非營利組織治理效果。

交大金融所教授葉銀華首先說明 Independent Sector 的實務守則其實分為 4 個部分,透過這些原則強化對財團法人與 NPO 的治理機制。第 1 項是法規遵循與對大眾揭露(legal compliance and public disclosure);第 2 項則是有效的治理機制,指涉董事會的組成必須具有專業多元性;第 3 項是財務的監督,其中包括資金運用必須合乎捐款人目的與組織設立宗旨,另外組織在投資方面必須考量安全性與收益性,葉銀華也提出一個會計監督分級管理的可能性,也就是資產超過 1000 萬以上的組織必須建立會計內控系統,而資產超過 1 億以上的組織提供的財報必須尋求會計師的簽證;最後則是負責任的募款(responsible fundraising),也就是對捐款人負責,包括組織從事內容合乎捐款人的目的、合乎稅法目的、保護捐款個資等。

圖/Joel Filipe @ unsplash

公益責信協會理事長余孟勳分析,隨著公益部門成倍數成長,其治理議題一直不被當作優先考量,而不斷錯失內部轉型的機會,因而成為一個慢燒(slow burn)的公共危機,臺灣現行的法規或環境並沒有提供轉型所需要的指引,相關制度也缺乏組織轉型的誘因,尤其是最重要的 2 個誘因——「免稅權」與「公開勸募權」長期以來並沒有顯著的變化,臺灣不若美國區分閉鎖型(private foundation)與公開勸募型(public foundation)採用不同的免稅額度,過於單調的免稅資格,使得促進公益變成公共性的下限與私益上限的拿捏,以專案型態申請公開勸募的概念,與治理完全脫鉤,這樣的制度面對愈趨複雜的非營利組織型態,反而無法及時因應。

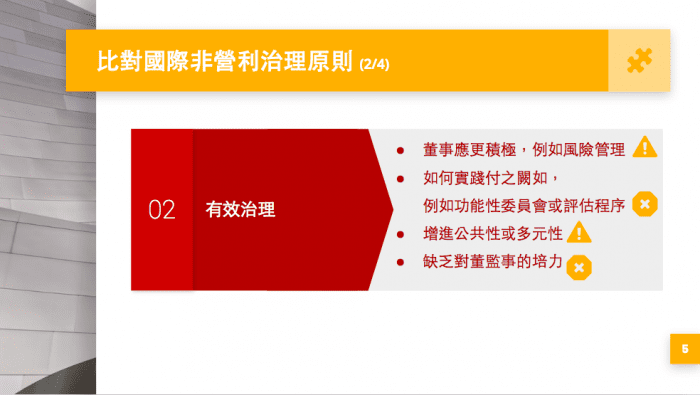

余孟勳表示,財團法人欲有效治理,董事應要轉換被動角色,更加積極,如建立功能性委員或評估程序;此外增進公共性或多元性,例如,獨立董事身分如何進入董事會,並且保有董事會多元思想;還有,相較國外在一開始設定機制讓董事會知悉自己的法律義務與職責,並進行教育訓練,臺灣尚缺乏對董監事的培力;余孟勳近一步表示,在財務監督方面,草案中並未強制規範監察人,財務監督可能出現真空,相較上市櫃公司至少必須有審計功能的委員會,非營利組織財報卻可能出現要送交監察人審閱,卻未設置監察人的狀況。

圖/余孟勳提供

圖/余孟勳提供

財團法人法不宜延宕,但必須妥善規劃

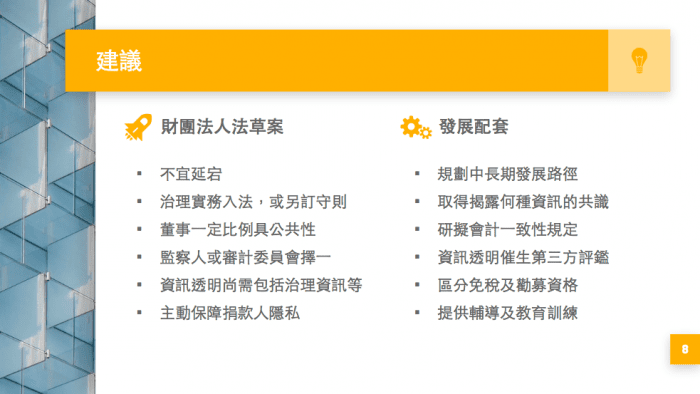

針對剛通過初審的財團法人法草案,余孟勳認為不宜延宕,治理實務必須入法或是另訂守則,不要讓非營利組織自己猜測主管機關在想什麼,未來的財團法人法必須能規範董事會有一定的比例具備公共性,擇一建置監察人或是審計委員,資訊透明尚須包括治理資訊,如董監事費用、車馬費等,並且揭露高階經理人、前 5 大捐款人與實質關係人;此外,必須發展配套措施,包括規畫中長期的發展策略、取得資訊揭露之共識、一致性的會計規定、資訊透明的第三方評鑑催生、區分免稅及勸募資格、提供輔導及教育訓練等。

圖/余孟勳提供

中原大學會計系教授林江亮認為現行民法「財團」制度係來自於日本民法,應該要廢除此制度,回到社團法人的概念,NPO 的治理方能單純許多。若真要訂定「財團法人法」,林江亮認為必須優先考量幾件事情。首先是董事會的組成,董事的改選方式、任期必須重新討論,董事會多樣性不足也值得改善(包括性別、種族與地域等),此外,若法案能取消董監事為無給職的限制比較恰當,讓組織自行決定是否供薪予董監事,成為減免稅賦的要件,例如組織想要取得免稅資格,必須有一定比例的董監事為無給職。

林江亮認為,會計的核心宗旨應是揭露的內容為何,而不是有或沒有揭露而已。因此,會計原則便顯得至關重要,現在營利事業有「商業會計法」,政府部門也有相關法規,但 NPO 不僅沒有會計原則得已遵從,現行的原則甚至是主關機關自己說了算,「原則訂得不倫不類、自打嘴巴。」林江亮認為,為了使 NPO 的會計機制有跡可循,建置一部專屬非營利組織的會計專法會比較單純,法規裡應清楚規範組織應有的會計基礎,報表揭露資訊等。

而現在的法令也缺乏清楚的「慈善」與「公益」定義,「連政黨都被國稅局認定是公益團體。」林江亮建議,公益、慈善、教育、文化等 4 類型組織應該被好好定義;此外,現行 NPO 所屬的主關機關相當分散,林江亮也認為應該要單一化,並且主管機關應該要只負責組織治理與登記等基本配套,「目的事業主管機關」才是真正把關專業領域者。

圖/rawpixel @ unsplash

NPO 治理須仰賴多元專業

天主教新竹教區執行長陳文良表示,從解除戒嚴到現在已經 30 年,臺灣從當時的集會結社限制,政府「管理控制」社會團體與財團法人的氛圍,突然進入開放各種民間組織自由成立,但是,政府官員「管控」的觀念和作為卻沒有因此扭轉,民間組織曾經對於公民社會的發展引以為傲,有過相當蓬勃的討論,但是,也許我們自認為是民主國家,政黨政治由選舉結果來決定國家治理的掌權者,卻忘了,公益組織必須在國家治理範疇中分擔社會治理的責任。

陳文良進一步說明,過去臺灣社會普遍認為 NPO 董事必須由社會賢達、知名人士擔任,卻缺乏「治理」的專業概念,也就是必須尋求不同專業領域的人士來董事會任職並分工,近年來才開始有許多基金會在選任董事時,重視機構治理所需要的專業,從而組成一個專業董事會。

圖/rawpixel @ unsplash

另外,目前唯一針對公益團體的勸募行為規範的「公益勸募條例」其主管機關竟是衛福部社工司,為了辦好業務,還必須委託外面的會計機構進行輔導與審計,陳文良呼籲,政府不應該從「管理」的角度對 NPO 進行規範,而是必須提供適當的法律環境讓公益團體得以適性發展、以合理分攤治理社會的責任。

新世代金融基金會董事長陳沖歸納,關於臺灣訂立財團法人法尚有許多細節需要釐清,方可更加細緻的運行此法規。包括對基本定義(基金總額、財產總額等)的釐清;董事會的選舉與組成規範必須重新考量,慎思公共性與多元性的百分比,以及審計委員設置與否;分級管理之標準訂定,是否以免稅與公開勸募作為標準;詳列配套措施等。「貫徹目的必須強力結合民間力量。」陳沖強調,不管是非營利會計法與組織評估的標準設立皆可尋求民間力量與主政協調單位配合,「免得沒人敢做,讓主責機關單一化。」

延伸閱讀: