疫情、債務與社會不平等 —— 除了防疫,不能忽視的第二波衝擊(下)

文 ∕ 吳宗昇(輔仁大學社會科學院副院長、社會學系副教授、非營利碩專學程主任)

接上篇:〈疫情、債務與社會不平等 —— 除了防疫,不能忽視的第二波衝擊(上)〉。

COVID-19 肆虐後的臺灣局勢

至於 2020 年這次的疫情,看來條件和變數不太一樣。

這次臺灣並不是疫情的重災區:內部經濟損傷不大,股市近日甚至飆到 12,273 高點,市場的資金似乎供應的很充足。但令人憂心的是,全球景氣並未復甦,但股市卻屢創新高,後續到底會有什麼變化,值得觀察。

全球疫情是否會重創消費市場,形成大衰退?目前美國、歐洲、南美洲以及位於亞洲的印度都損傷極大,許多消費性連鎖店面都已關閉,航空公司聲請破產,訂單往後延期,對臺灣下半年的經濟影響還未明朗。

Lode Lagrainge@unsplash

和 17 年前的 SARS 相比,COVID-19 現況如下:

1. 循環信用餘額仍未達到高點:目前 5 月循環信用餘額 1,059 億元,相較於 1 月水平,在 3、4、5 月之間甚至降低了 74 億元,是近幾年的新低,稱得上是樂觀的訊號。但是否由政府紓困和振興貸款流動過來,目前不得而知。

2. 違約還款尚未大量出現:逾期繳款部分,4 月 737 億元,5 月 748 億元,小幅度增加 11 億元。至 6 月為止,全體銀行紓困貸款共放出 1 兆 1928 億元,振興券共編列 2100 億元。就預防繳款違約,以及促進消費部分,政府力道目前看來足夠。

3. 有相對應的法律解決方式:2008 年之後訂定「消費者債務清償條例」,並歷經幾次修改,也有提供貧困者或脆弱族群求助的組織,是比上次進步之處。

但綜觀全局,這次全球經濟受損更嚴重,景氣有可能大幅度下滑。幾個主要的經濟體拼命放款,試圖阻擋金融系統風險的產生。否則企業開始大量破產,就會產生規模更大的遞延效應。那麼,以外銷為主的台灣就會受到波及,甚至影響更大,最後也會影響大量的上班族或勞動者。

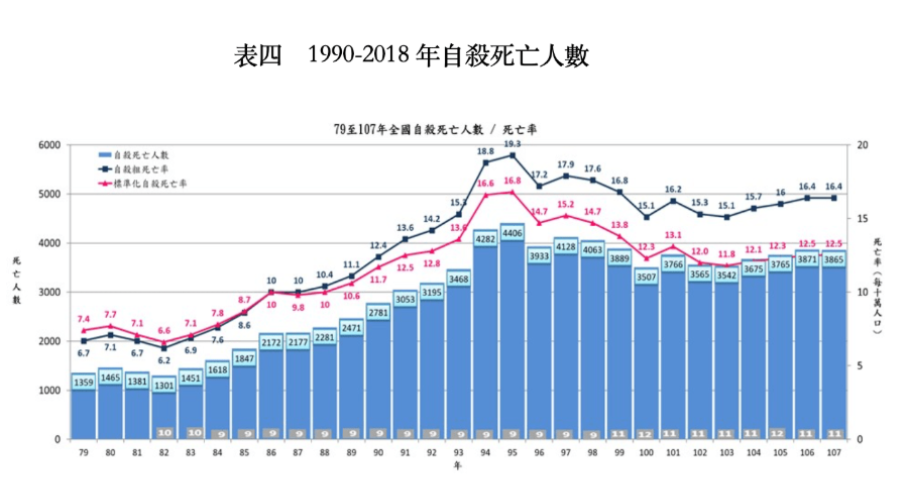

這種第二波的經濟災情會不會間接殺人?會,而且殺得更凶。我們由新聞媒體交叉檢索統計出,在 2005、2006 兩年間,因為卡債因素而自殺的有 172 人。在 2004 年之前,同樣的新聞資料中,因債務自殺的報導只有個位數,但在卡債風暴之後就急速上升。2006 年總自殺人數高達 4,406 人,迄今仍是最高點(表四)。但在自殺原因中並無債務項目,所以我們無法再做更多推論。

資料來源:衛福部心理及口腔健康司

面對危機,脆弱族群與社會整體的期末考

在此定義的經濟脆弱族群,是「缺乏社會支持網絡、收入不穩定、有工作但收入減支出無餘裕」的這群人。有可能是單親媽媽、年輕學貸族、生活辛苦的上班族、底層的勞動者、年老的苦窮族等種種樣貌。

這個族群與一般印象中的「貧困者」還是有差異。貧困者在第一波的疫情就受到衝擊,更容易失去生命或健康。但這些經濟脆弱的族群,可能會透過現有的社會網絡和貸款來度過災情,極盡所能地拖一段時間。他/她們因為承受風險的能力有限,因此在社會條件沒有改善的情況下,掙扎失敗後,就下滑成為貧困者。

對這個族群而言,真正的期末考才要開始。如果個人經濟情況沒有改善,或全球經濟景氣開始衰退,就有可能開啟前面所提到 2003 年 SARS 類似的第二波災情。他/她們會先經歷經濟上的掙扎期、借貸與逾期還款、焦慮與身心健康折磨、展開避債生涯,其社會網絡也會在這過程逐漸被破壞。

Trym Nilsen@unsplash

因此,我們必須觀察幾項重要的指標。包括失業率、消費貸款的擴大與否、逾期還款金額、申請消債案數、家庭負債變化。如果這幾項數據開始惡化,那麼在 1 到 2 年內,就會開始產生大量的負債人口,這些人也可能拖延到多年後才浮上水面處理,或者就此滑落。

依據 2003 年的經驗,假設第二波經濟災情發生,具體的發生時間比較可能在 2021 至 2023 年間。如果在第一時間沒有解決,這些人開始下滑或地下化後,問題拖延到 2030 年出現也是可見的。

那麼,我們可以做什麼?

1. 同理而不是責備:因為貨幣網絡脆弱,或因貧困問題而產生債務的人在身邊多少都會出現。儘管有各種理由可以指責他/她們個人的理財不當、投資失利或個人能力不足。但理解發生的社會機制,比指責來得有建設性多了。有災難就會有災情,我們不能期待災情不會發生,更重要的是該如何預防與處理,盡力保全社會每個人基本的生存權利。

2. 強化社會保護網:一個健康的社會,也應該有承接任何失敗者、弱勢者的韌性和能力。以往我們熟知的社會保護體系,包括家庭、社會網絡、社會福利、非營利組織(NPO)等等。現在,也加入了相對應的法律體系。如「消費者債務清償條例」,已施行多年並具體產生成效。相對於 2003 年的未知狀態,台灣對於弱勢者的協助已經更健全,更多法律人加入這個行列。我們可以要求對這類民生案件,用更快速、簡單的流程處理,避免脆弱族群轉往地下經濟或避債生活。我們也可以呼籲法官,與其斤斤計較這些人發生災情的原因,或是計算每月收入和支出還剩下幾百元,不如啟動快速的審理流程,讓這些族群盡快回到壓力較低的生活軌道來。

3. 提供資訊:如果我們能提供這些脆弱族群資訊,就有可能產生難以想像的巨大效果。如,債務可以「調解」、也可以「更生」或者「清算」,這些方法可以展延還款時間、保留生活所需,或者直接處理掉債務。直接服務的組織如「法律扶助基金會」或「卡債受害人自救會」,這兩個組織都會無償的協助。如果碰到地下錢莊或是資產管理公司較強硬的手段,也可以試試看,總比被徹底痛宰好一點。有可能您提供了這個資訊,就解救了一個家庭或生命。

接住別人,也保護自己

社會學向來關注不平等(inequality),特別是形成不平等的各種社會機制(social mechanism),包含性別、種族、社經地位、年齡、地域或是其他結構性因素。就如同前面所提到,COVID-19 疫情的擴大,對於特定族群、性別及社會屬性的人們會造成更大的衝擊與傷害。

在這篇短文中,特別聚焦於經濟脆弱族群(economic vulnerable groups)與債務(debt)的關係。當疫情或大範圍的災害發生時,這群人可能幸運躲過第一波肺炎感染,但卻有極高機率受到第二波社會經濟災害的侵襲。大規模經濟景氣衰退、過度放款,以及缺乏適當法律調節機制的情況,將會使這些人從原有社經地位下滑到貧困者的生活情境,同時也形成其他社會問題,使社會整體付出更多的成本。

Toa Heftiba@unsplash

幸運的是,2020 年這波疫情,臺灣已經有更好的社會體質。我們的疫情衝擊較小、消費信貸、違約與逾期繳款較少,並且有相對應的法律處理體系。但必須謹慎的是,如果全球疫情沒有停緩,造成體系性的衰退,那將會使大量脆弱族群往債務族移動。如此,就必須盡力縮短法院審理時程,減少這些族群停滯在避債的折磨狀態。

這並不意謂債務都不用還,或是道德上就沒有任何責任,而是有能力還是必須盡力償還,但仍須保有生存的尊嚴。這就像有人感染 COVID-19 肺炎,我們該做的,不是指責為什麼這些人不好好戴口罩、為什麼要出門、或者衛生習慣不好,然後拋棄她/他們。我們該做的是,包容與保護。這不僅是為了社會整體,自私來看,也是為了自己。因為或許有一天,我們也可能成為那個脆弱者。那時,我們會有信心,不管發生什麼樣的困難,這道防線將會接住我們。

本文轉載自巷仔口社會學〈疫情、債務與社會不平等( COVID-19 論壇系列)〉, NPOst 編輯修訂。

延伸閱讀: