【活動現場】在生存與理想間找平衡/公益責信協會理事長余孟勳財會實務

名稱:桃園 NPO 知識學院──105 年桃園市非營利組研習訓練

日期:南桃園場/9 月 3 日(六);北桃園場/9 月 7 日(三)

時間:08:30-16:30

地點:南桃園場/松鶴會館 3 樓;北桃園場/桃園市婦女館 302 室

指導單位:桃園市政府、桃園市議會

主辦單位:桃園市政府社會局、桃園市非營利組織發展中心

承辦單位:ADCT 社團法人台灣數位文化協會

講者:余孟勳|臺灣公益責信協會理事長

主題:非營利組織財務會計實務

財務自我檢核

桃園非營利組織知識學院基礎課程的最後一堂課,兼有財務會計專業及 NPO 背景的臺灣公益責信協會理事長余孟勳,用了整整兩個半小時,教大家怎麼跟數字溝通。

有財會輔導經驗的余孟勳笑說:「如果不先跟大家做『財會工作對話』,我永遠不知道第一線工作者的想法。只能丟一堆法條給大家,然後大概不到 5 分鐘全場就會開始睡。」因此在演講開始前,余孟勳從英國 NPO 財務培力組織 MANGO 所製作的「NPO財務管理自我評估表」擷取了部分問題,先請聽眾互相討論:

- 每筆付款是否都檢附單據?

- 付款是否有適當核准?

- 所有收付款都有流水帳記錄嗎?

- 專案人員和財務人員有沒有共同編製預算?(還是一個人說了就算?)

- 預算與實績差異是否分析原因?

- 財務報表對營運決策有沒有幫助?

余孟勳說,以上都是非常基本的財會工作,但在中小型組織內,這些制度可能也都還不是那麼完整。緊接著,他提出美國補助多個課輔機構的 The Wallace Foundation ,所提出的健康財會指標供大家參考:

- 連續虧損 < 3年(適當盈餘)

- 現金準備 > 3 個月固定支出(流動性)

- 速動比率 > 1.5(流動性)→ 變現性高的資產至少要有負債的 1.5 倍

- 補助款依賴程度 (收入風險)→ 盡量降低組織對單一補助單位的依賴程度。舉例而言,假如組織非常依賴聯合勸募補助或政府補助,萬一有一天他們不給了,怎麼辦?

檢全的財務運作:資源 X 資訊 X 流程

余孟勳說,一個健全的組織的財務系統,在作業端由資源、資訊跟流程三者建構而成。資源包含資金、人力、設備等;資訊則指確實的資訊紀錄與分析;流程指的是制度(或俗稱的 SOP),而要建立良好制度,最重要的就是「成本」、「預算」、「現金流」3 個概念。余孟勳說:「一個組織要健全的運作,靠的不是運氣,而是穩健的 SOP。」接著整理 NPO 在財務管理部分常見的問題:

●[資源]人力不足

人力不足主要有二種情況,一是人的「數量」不足,二是人「專業」不足。比如所請的財會人員只會記帳,但無法進行更複雜的財務管理分析,這造成組織只能專注在短期的目標,很難建構長期視野。

●[資源]軟體需更新或操作學習

現在,公部門也越來越依賴科技,時常需要與政府合作的 NPO,也必須要有相應的軟體,而現在的軟體大多更新於網路,對於科技不熟悉的 NPO 工作者在軟體更新或操作上可能會有困難。

●[資訊]與非財務人員溝通

唯有看得懂財務會計資訊,才能將財會分析納入決策。很多 NPO 即使有正確的資源、資訊,也可能因為溝通問題,無法有效運用資訊。

●[流程]正確計算成本

●[流程]編製/運用預算

●[流程]控管財務或預測現金流

對應以上問題,余孟勳整理出想要穩健經營的中小型組織,可以從哪些資源開始著手:

●[資源]人力:當組織要規模化的時候,需要的不只是會計人才,因此不只需要能「作業」的人力,更需要能規畫「策略」的人力。

●[資源]工具:要有適合的書、軟體,有問題時才能知道能去哪裡找正確的資訊。(後面有財會資源大補帖)

●[資源]支持網絡(會計師/NPO夥伴):有懂會計的人協助組織進行檢測,有問題的時候,能隨時找到會計師或有經驗的 NPO 夥伴幫忙。

●[流程]:要有能因應作業、管理、策略等不同層次的制度流程。

●[溝通機制]:有人能規畫報表、進行分析,並納入決策。

而想要達成這些目標,NPO 必須對成本、預算及現金流有基本概念。

財務會計第一步:讓收支表說話

在認識成本、預算及現金流之前,財務管理第一步,便是與人見人怕的收支表和平共處。不只要產出報表,更要能夠理解其中資訊,讓收支表說話。

余孟勳提出幾點分析報表的方法:首先是先看最下方的結餘數(俗稱 bottom line),接著用差異分析進行比較。差異分析是找出跟這份報表有相似性的其他報表作比較,譬如拿去年同期或者上一期的報表,比較哪裡多、哪裡少。另外亦有比率分析法,但比率分析因為著重財務成長,通常用於營利事業。

但整個組織的總體報表,通常細節不夠,不足以進行分析跟決策,因此余孟勳介紹「專案收支表」。

專案收支表

專案收支表分欄列出不同專案的收支狀況,可以讓組織比較各專案的差異。

但事情不是憨人想的那麼簡單,一個合理的專案收支表,要製作出來並不容易,首先要面對的就是如何切分專案的問題。比如一個教育服務的 NPO,服務不同小學,但同樣都受社會局補助,這樣是應該將各校分開,一間學校列為一個專案?還是以社會局補助為基準,將同樣受資助的不同學校列在同一專案?以余孟勳說,大部分時候,因為各校服務的次數、時間,甚至交通費各有不同,因此將各校個別獨立,可能是比較好的作法。

切分出獨立的利潤單位後,可能會剩下一些無法列入任何專案的支出,包含辦公室租金、水電費、會計人員薪水等,這便是行政成本。一般人的做法是將行政成本另立一個欄位,與其他專案平行,但余孟勳認為,行政的共同支出,應該分列入專案成本中。

成本:合理分攤共同成本

余孟勳說,將行政費用、租金、水電、研究發展等共同成本(shared/common)以合理基礎分攤各專案,才能反映真實需求、配置及真實貢獻。他舉例,假如某位理事長,80% 的時間都放在某個專案,那麼他的薪資,不該從不同專案平分,而應該 80% 都要算在那個專案。

不合理的分攤成本,可能嚴重影響預算、訂價及策略規畫。成本之所以影響預算,是因為編制預算時需要參考過往的成本,如果沒有正確的成本資訊,預算可能就會出錯。而訂價,在非營利組織中,所指的就是服務所收的價格,在思考價格時,一定要納入成本概念。至於策略規畫,余孟勳舉例,「假設一個成本很高但社會性也很高的專案,跟另一個社會性極低但很賺錢的案子比較,該如何取捨?怎麼分配比例?」這在在牽涉到組織財務狀況跟組織宗旨,但余孟勳也強調「成本雖然重要,但成本數字不是越低越好,尤其是 NPO。在做財務分析的時候,最怕遇到只看數字就做決策的狀況,」他說,「數字是很重要的資訊,但絕不是唯一的資訊。」

納入志工資源

NPO 成本不好算的另外一個理由,可能是因為志工資源。合理的成本數字,應該把志工資源也算進去,志工工作狀況如何?是長期志工還是短期?未來打算多久請一次?都需要納入考量。

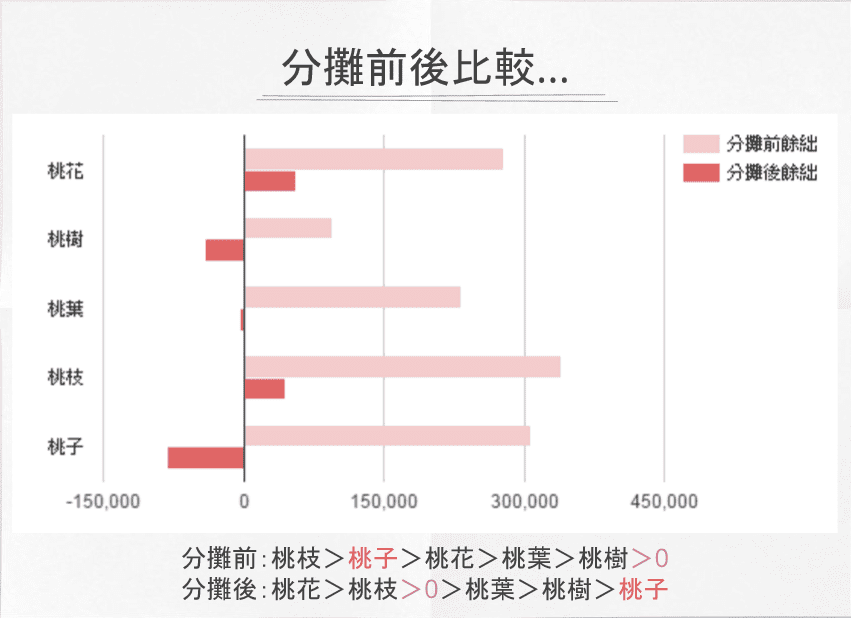

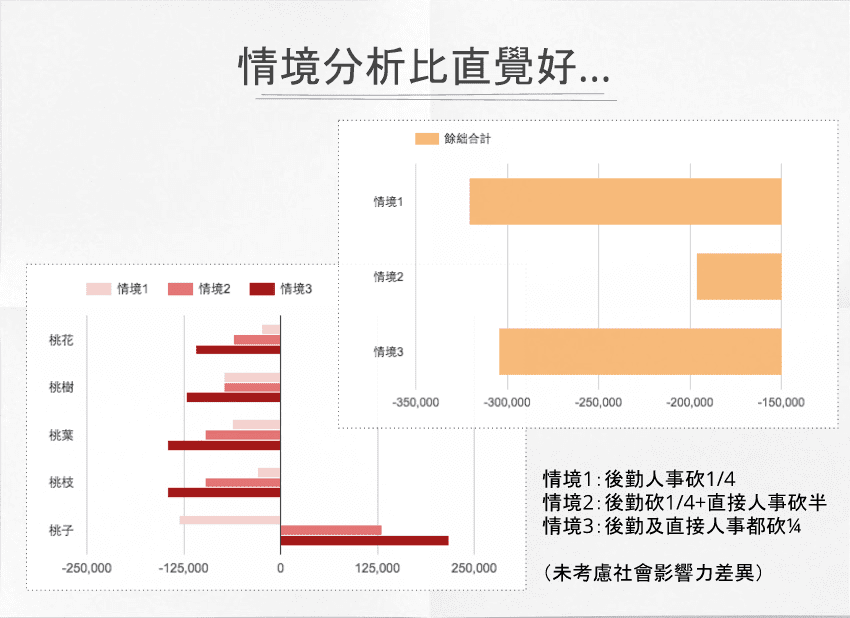

為了讓聽眾更了解成本的重要性,余孟勳設計了情境題讓大家思考。假設一個教育 NPO,服務桃花、桃樹、桃葉、桃枝、桃子 5 所國小,其中桃子國小在群眾募資平臺募得 45 萬元,其餘 4 所學校則分攤基金會補助 110 萬及小額捐款 50 萬。

在不分攤共同成本的狀況下,所有專案都賺錢,且使用群眾募資的桃子國小專案甚至餘絀很多。但是,如果合理的分攤共同成本並納入志工成本,不僅只剩兩個案子賺錢,桃子甚至成為最虧錢的案子。

余孟勳也藉此提醒,群眾募資雖然是現在最夯的募款方式,大型群眾募資如果操作得宜,動輒幾百萬,且不必核銷,也不用寫落落長的結案報告,但是拍影片宣傳募資專案、製作回饋品、定期回報專案進度,都不是一般 NPO 的專業及長項,因此可能都需要耗費大量人力。組織究竟是否適合群眾募資,一定要細加考量。(延伸閱讀:NPOst 3月特輯群眾募資)

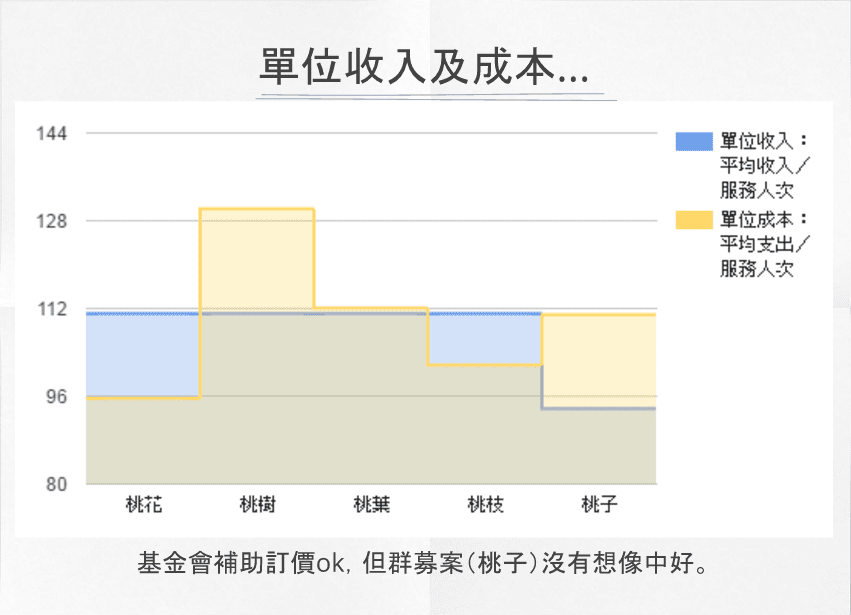

單位收入/單位成本

除了分攤共同成本後比較各專案的財務狀況,余孟勳也教大家利用「單位收入」、「單位成本」來分析專案。

單位收入、單位成本就是平均收入、平均成本的意思,余孟勳舉製作礦泉水的例子來說明:「假設一個礦泉水的公司,花 100,0000 的成本製造 10,0000 瓶礦泉水,那麼一瓶的單位成本就是 100,0000÷10,0000=10,也就是一瓶礦泉水要花 10 元的成本。」同理比照到 NPO 的服務,單位成本就是專案的成本÷專案服務量次;單位收入就是專案收入÷專案服務的量次。

假設桃子國小的募資收入是 45 萬,而桃子國小的服務每次服務 100 位學童、每個月 4 次、連續服務 10 個月,那麼桃子專案的單位收入就是:

也就是服務一位學童一次,收入是 112 元。將所有專案的單位收入、單位成本算出,再做比較,便能得知各專案單次服務的 CP 值高不高。

單位成本與單位利潤告訴我們,各專案每做一次服務會結餘多少。一般來說,若結餘是負的,那為免虧損,就不應該再繼續服務,相反的,若結餘為正,則應該增加服務。但余孟勳再度強調:「財務數字不是最重要的,NPO 仍需要考量社會性。也許桃樹就是最偏鄉、最需要資源,所以單位成本才會那麼高。」

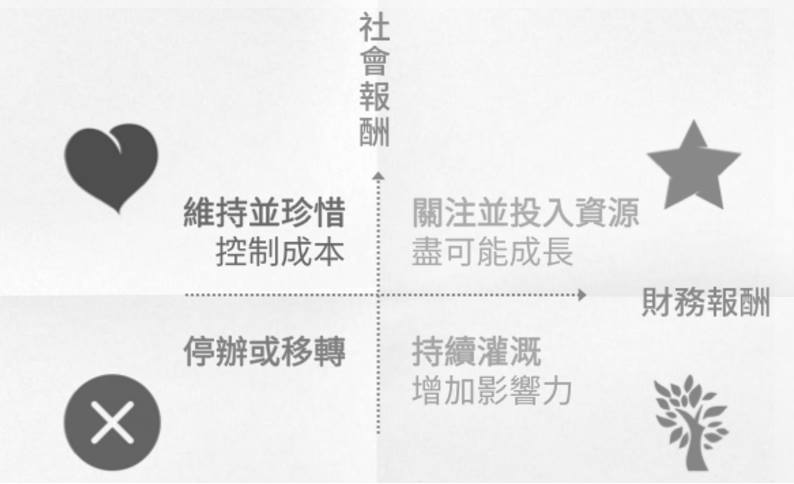

社會性跟財務狀況的差距,往往是最讓 NPO 頭痛的地方。余孟勳因此分享財務報酬與社會報酬的象限,幫助 NPO 衡量專案價值。

預算:編列長期預算,追蹤檢視

除了成本,流程的另一個重點是「正確編列預算」。

余孟勳說,穩健的組織,應該同時編制短期與中長期的預算。短期包含整體專案組合、固定行政成本等;中長期則包括策略目標、資源累積方式等。

產品組合

整體專案組合,在營利事業裡稱為「產品組合」,編制預算的時候,必須思考「今年要做多少案子?」、「同一個專案中,哪些服務多、哪些服務少?」、「收入與成本大約會剩多少?」各個專案的服務、量次列出後,還要考慮固定行政成本。

固定成本/變動成本

之所以命名為「固定成本」,是相對於「變動成本」。固定成本指的是像辦公室租金、水電費等不容易改變的。變動成本指的是類似交通費、工作人員時薪等,也就是那些服務做越多,會越高的成本。

但余孟勳強調:「雖然名為『固定』,但經濟學的基本概念便是『長期而言,沒有東西是固定的』。即使是租金這樣的固定成本,只要組織規模改變,也會跟著改變。」余孟勳說,「這就是為什麼我們要編列中長期預算。假設我是協會執行長,期待組織規模後年翻倍,那勢必要增加人手、要換辦公室,那我明年至少要賺『一些』錢才行。」至於「一些」是多少,就有賴中長期預算的編列。

「然而,大部分中小型 NPO 跟中小型企業都有『過度著重短期預算』、『忽略長期預算』的問題,」余孟勳說,「他們的想法可能是『我短期都不一定活得下去,考慮長期的幹嘛?』」但余孟勳強調,「往往就是這些忽略長期的觀點,才使得這些中小型組織活不下去。」

不編列長期預算,可能會導致組織缺乏長期視野、缺乏校準,並形成路徑依賴。容易有「我今年活下去了,明年就繼續複製今年的狀況」的心態,余孟勳說,這樣組織便很難創新,甚至可能逐漸偏離原本創立的宗旨。

以大型公司台達電為例,余孟勳說,台達電每次編預算一編就是 5 年,5 年的長期預算雖然很容易失準,但余孟勳說「他們藉此確保公司上下都把長期目標放在心上。」台達電雖然一編就是 5 年,但每年都會更新預算,並且針對同一年的不同預算進行分析。比如,今年編未來一年,跟去年編未來兩年,差別在哪。

完整的預算循環

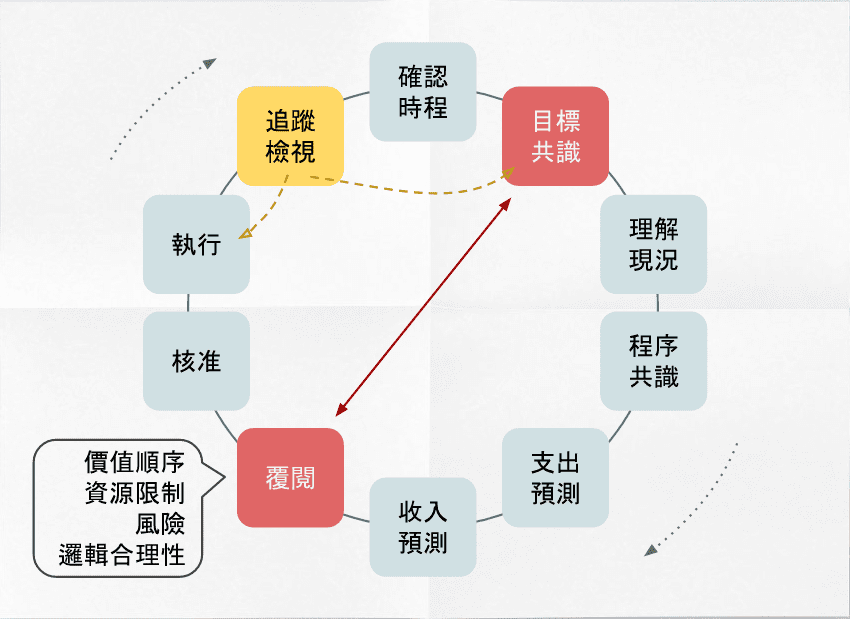

余孟勳接著說明完整的預算流程:

編列預算必須從「設定時程」開始。

- 設定時程:這次要編的是幾年的預算?要想多久以後的事情?

- 目標共識:長期目標是多長期,要做到什麼程度?

由於確定目標共識很重要,余孟勳分享,在輔導 NPO 編制預算的過程中,第一件事情往往不是討論數字,而是大家聚集在一起,把未來 3 年、5 年想要做的事情統統寫下來。然後投票,看哪些事情比較重要、哪些比較不重要,建立共識。排序出來後,再依序放入預算裡。 - 理解現況:將目標共識與組織現況做比較,才知道各個目標如何實行。

- 程序共識:程序分兩種。一為由下而上,由基層的社工或專員提出預算,然後上層主管再彙整。二是由上而下,由執行長或主管確立今年的目標數目,再由大家分配。組織必須確定想要用哪一種程序。

- 收入預測:這部分可能是最麻煩的事情,因為 NPO 的收入很難預測,因此編列預算時,通常會建議編制 3 個情境版本。

- 覆閱:覆閱時,必須將價值順序、資源限制、風險、邏輯合理性等納入考量。

- 資源限制:算出的預算根本無法達成目標時,就要考量是否改動原本的目標共識。

- 風險:為了將不可預期的風險納入。編制預算的時候,通常會製作 3 個版本。一個樂觀版本,一個悲觀版本,一個居中版本。余孟勳提醒,3 個版本所提供的是一個「區間」而不只是「單一數字」,可以讓 NPO 更清楚應付突然風險所需要的的現金流量大約是多少。

- 邏輯合理性:許多數字上不合理的部分,必須排除。余孟勳舉例,假設今年虧損,於是預算中希望明年能有結餘而大砍成本,但是收入還是跟去年一樣多,明顯不合理。這樣的狀況可能就是沒有將成本降低後,服務能量也會同步降低納入考量。

- 價值順序:必須回頭檢視目標共識,確定有沒有偏離。

- 追蹤檢視:執行後,回頭檢視後來的決算與預算差別在哪。

余孟勳強調,「追蹤檢視是最重要的部分,無論你是一個月、三個月,還是半年進行追蹤檢視。只要有,都比完全沒有好。」他說,只有確實的追蹤檢視,才會對現金是怎麼不見的有感。比如實際成本比預估成本還多,就要思考,當初估預算的時候忽略了什麼?或是哪部分多估了很多?

情境分析

預算編列後實際執行,最後回頭檢視時,多少會有出入。余孟勳建議,如果營運狀況不佳,預算比決算樂觀太多。可以試著用「情境分析」,給出不同的情境,看什麼樣的事件會帶來什麼影響,再進行下一年的決策。

以剛剛提到的 5 個國小為案例,余孟勳設計了三個情境:「後勤成本砍 1/4」、「後勤砍 1/4 + 直接人事成本砍 1/2」、「後勤成本砍 1/4 + 直接人事成本砍 1/4」,對 3 種情境分別做預算分析,可以幫助 NPO 進行決策。

現金流:收付款時間不確定,NPO 不得不懂

管理現金流,是 NPO 財會管理的最後一大要素。余孟勳總結 NPO 收支有以下幾個特性:

● 收入不確定性高:NPO 的收入大多來自補助案或小額捐款,但這兩項收入都極為不穩定。(鬼才知道明年補助案會不會通過、捐款收入會有多少)

● 收入支出有季節性:以歐美國家為例,感恩節跟聖誕節時 NPO 的捐款會特別多。

● 接補助案要先墊錢或自籌:補助案或標案的付款通常是分二到三期付完,時常需要先墊錢,或者部分內容不得報帳,必須自籌。

● 補助款撥款條件限制:補助案的撥付款限制包括分期給付,其比例各補助單位的規定又有所不同,但大多數都需要經過冗長的核銷程序。

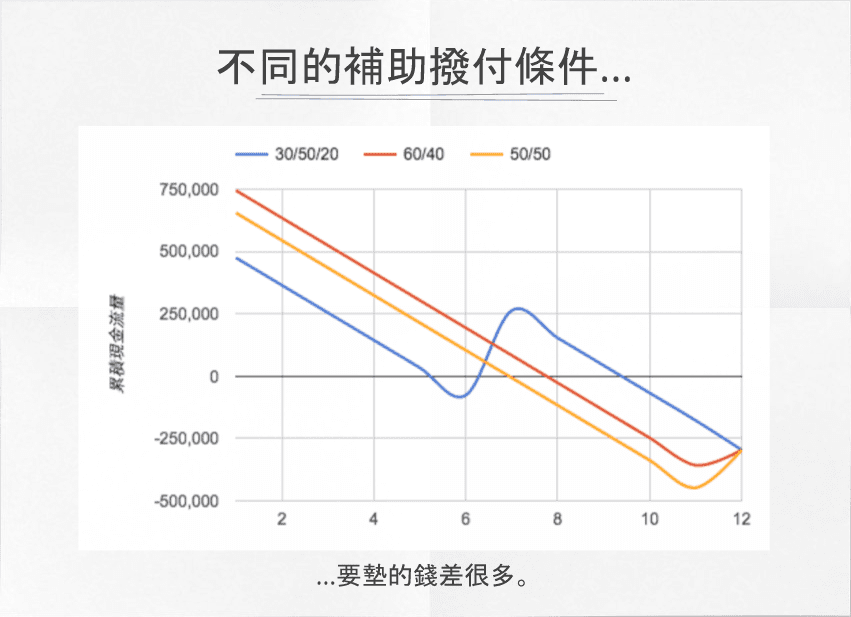

總結上述原因,由於因為 NPO 的收付款難掌握,因此更需要懂得如何管理現金流。首先,余孟勳用一張圖告訴大家,現金流的重要。

比較上圖藍紅橘 3 個專案,分別以 30/50/20、60/40、50/50 的比例分期付款。藍色和紅色的收入雖然差不多,但藍色從 5 月就會開始墊款,紅色則等到 8 月才需要墊款。比較藍紅橘 3 個專案,橘色需要墊到將近 50,0000,但藍色只需要墊約 25,0000,兩者的差距將近 2 倍。

余孟勳分享他進行輔導時所聽到的案例,一位 NPO 理事長接了許多補助案,帳目上每個補助案最後都能結餘,但是他卻不斷在墊錢。後來釐清原因,發現是因為補助案撥付款時間太久,使得他必須不斷墊錢週轉,撐到補助款全數撥付的時候。這時候,現金流的概念就格外重要。

余孟勳接著分享幾個管理現金流的重點

- 事先規劃/預算:接補助案之前,就先預算好哪些案子能收入多少錢,何時開始墊錢。

- 財務記錄確實:確實記錄財務狀況,才能知道錢都用到哪裡。

- 積極追蹤變化:積極且密集地更新現金流的預測。

- 與外部人保持良好關係

- 適當的內部控制:內部核銷必須有固定的審核者及固定的標準。

- 避免持續虧損:根據 The Wallance Fundation,連續虧損盡量小於 3 年。

- 建立現金準備:根據 The Wallance Fundation 建議,現金準備應大於 3 個月的固定支出。

NPO 的福音!簡化核銷作業

余孟勳接著與聽眾們分享大家最關心的核銷簡化作業,為了提高效率、釋放人力並降低成本,衛福部將於 106 年初正式實施核銷簡化作業,這簡直是 NPO 的福音,余孟勳簡單整理了簡化作業的內容:

● 專案計畫管理費檢附明細表即可,憑證由單位留存。

● 不需檢附補充健保費扣費證明。

● 不需檢附稿件、印刷品樣本、參加者名單或寄送清單。

● 感熱紙電子發票註記發票號碼即可,不必複印。

● 發票或收據不需蓋營業人私章。

● 交通費檢具車票/機票即可,不需收據。

● 表單簡化。

● 檢討撥付時間(加速或預付),避免影響 NPO 資金調度。

● 業務費可相互調整勻用(新北巿)。

● Q&A 集結供查詢。

● 屏縣府提供核銷憑證對照表、自我檢核表等。

余孟勳說,核銷作業簡化,除了回歸稅法及〈政府支出憑證處理要點〉,最重要的改變,是政府對於 NPO 態度,由防弊轉為信任。

他分享,美國今年有幾間大型基金會已在補助 NPO 時,額外提供 3%-5% 後勤行政成本,而且不需任何單據核銷。目的就是希望藉此優化 NPO 工作環境,或鼓勵 NPO 將這些錢用於研究創新。「多給一點錢,其實沒有那麼可怕!」余孟勳說。為了防弊所建構的重重障礙,所付出的代價更高。

也因為了解到 NPO 被要求「專款專用」,以及嚴格核銷條件的難處,余孟勳認為「做假單據」、「要求社工薪資回捐」這些行為不能單純以罪惡視之,更接近現實的是為了因應營運環境不得不的變通。

而余孟勳也以財務會計的角度,分享他覺得 NPO 核銷未來還能更加進步的地方:

● 統一各主管機關(地方、議題)核銷規定

● 不需檢附憑證,採就地/抽案審計

● 款項撥付配合支用,使 NPO 現金流平滑化(streamlined)

● 電子化傳輸及資料公開(open data)

● 與各項評鑑或會計師查核避免重複稽核

● 分級(規模)管理

● 聯勸等補助單位同步簡化核銷,並加快撥款

● 補助款金額應考慮 overhead

財會資源大補帖

最後,附上課程中余孟勳分享的各式財務會計資源。

工具書

Level 1:好玩好讀好下嚥

● 壽司幹嘛轉來轉去→漫畫形式。財會基礎入門首選,用故事的實務 case 帶入財務觀念。

● 用生活常識就能看懂財務報表→以個人理財為例,讓大家了解在組織財務怎麼運作。

Level 2:可能看 5 頁就會很想死,但要是讀完就能就地成佛了(?)

● 公益理想實踐之路(資誠 CPA)→在所有令人想燒掉的財會書籍中,比較淺顯易懂

● 中小型 NPO 會計實務手冊(公益平臺/pdf)→紙本已經索取不到,但有電子版!

● 非營利組織財務管理實務手冊(海棠/pdf)→比樓上更精簡些

● 林江亮(會計/稅務)、黄德舜(財務/社企)

Level 3:專為抖 M 設計,「請讓我一邊學英文一邊學財務會計吧!」

● MANGO handbook and tools(free)

《中小型 NPO 會計實務手冊》

這次的講者余孟勳也曾參與《中小型NPO會計實務手冊》的編輯,這本手冊最大的價值不在解決會計問題,而是在實務上提供了行事曆、流程範例跟表單範例。

● 會務、財務、稅務行事曆

● 流程及各式表單

● 法規索引

● 解決基礎問題

共享軟體

● 會計/記帳Excel檔案及各式表單(捷瑞CPA)

● 會計程式及報表(長老教會)→專為宗教性機構設計

簡報

我得了一種看到書就會死的病,那……就來看簡報吧!

● 社會福利基金會財務管理簡報(王光華)→講者為衛福部的財團法人評鑑委員

● 小型非營利組織會計報表編製簡報(施宜君)→NPO 培植計畫

● 從NPO財務管理來看方案規劃簡報(陳淑蘭)→NPO 培植計畫

● 社會團體稅務相關規定簡報(徐特文@國稅局)→國稅局角度深入淺出,從頭講給你聽

● 機關團體所得稅結算申報簡報(廉純忠)

關於核銷

最令人崩潰的核銷作業,也有救星

● 營利事業所得稅查核準則→雖然名為「營利事業」,但非營利組織在稅法上關於憑證的規定仍可參照這個準則,寫得非常清楚。

● 推展社會福利補助各項目核銷簡化作業(衛福部,106年1月1日生效)→傳說中NPO的救星

● 社福總盟CEO培力營簡報(含社家署、主計處、及地方政府等配合核銷簡化作業之報告)

● 聯合勸募106年方案補助作業手冊(p.45-46)

● 嘉義社區發展工作人才資源手冊(p.89-138)→講得很清楚,建議閱讀

課程及扶植計畫

● 海棠基金會→海堂基金會進行 NPO 培力已數十年,收費課程

● 自律聯盟→會員制,只要是會員即可上課

● 公益組織扶植計畫(社會事業發展協會+資誠)→只要通過審核,資誠會計事務所就會為您提供財會上的協助輔導

桃園地區成功案例:美好啟能文教基金會、真善美社會福利基金會、私立仁友愛心家園

● NPOst & 社企流 & 社企聚落等→時常會有課程、講座與財務會計專文,有看有保庇

● NAF 網路課程 & 影音記錄→假如你英文很好,Nonprofit Association Foundation 的課程全程公布於網路,可以上網觀看!