五年前的父親節,很多人沒有辦法陪父親吃飯;五年後的父親節,有人只能在瓦礫土堆中尋覓父親的氣息。當我們又氣又急地想找人負責,又心疼又積極地想幫上什麼忙,是不是還能容得下理性討論的空間呢?

台灣紅十字會不受國際紅十字會約束

自從退出聯合國之後,台灣紅十字會會籍便被中國大陸取代。有沒有刻意混淆視聽訛詐捐款不在此文討論範圍,真正的問題是台灣紅十字會並不受國際紅十字會規範和督導。即使有國際紅十字會督導,日前巴西紅十字會仍爆發挪用約台幣三億元捐款的事件。此外美國紅十字會對桑迪颶風捐款支用情形以「商業機密」推搪不願交待,中國紅十字會則因為郭美美事件形象大傷頗有被李連杰成立的壹基金取代的態勢。世界紅十字會的龐大組織似乎開始出現組織問題,但對台灣而言少了一層的外部稽核機制,就是多了一份風險。

台灣紅十字會不適用公益勸募條例

2005年的「台灣版羅倫佐的油—高雄張家三兄弟」個人公開募款案件在短時間內募集鉅額款項,但事前事後都不在政府管轄之內,加速催生了公益勸募條例。這個條例規範了公益團體發起對不特定人的募款案件採許可制,事前必須檢具計畫書等經主管機關核准,並給予勸募字號(也就是大家常被提醒要跟公益團體要的字號)。勸募期間最長一年,並對募款成本做出規範,在計畫執行完畢三十天內必須將成果結案報告送主管機關,並加以公開徵信等原則。

公益勸募條例有許多問題尚待討論,比方說訂定計畫執行期間或行政費用率合不合理,現今也受到 Flying-V 等群眾募資型態挑戰,但它目前仍基本上規範了整個勸募「巿場」。

紅十字會因為特殊的時空背景,以及官方給予的緊急救難任務(或特權),在紅十字會法第二十九條即明訂:「中華民國紅十字會得經理事會通過向國內外募捐。」因此它可以跳過公益勸募條例的許可制逕行對外募捐,簡省公文往來及銀行開戶等程序,時效性也很可能是媒體多半與它合作募款的主因。此外,雖然紅十字會定期公告專案收支徵信,但在衛福部強制公益團體登錄的公益勸募管理平台是找不到近年紅十字會專案勸募資料的。

非營利組織與公部門太近有潛在道德風險

根據富比士報導,日前紐約一個猶太宗教團體被揭露執行長在過去二十年間貪沒約一百萬美金款項。該團體主要收入來源為政府的保險補助,而這個執行長與保險公司協議將部份款項挪用,一半進自己口袋一半則以保險公司名義捐給特定政治人物。政治人物利用獻金鞏固政治地位,並維持給該團體的補助,這樣類似「回扣」的利益結構不斷循環強化。

非營利組織原本是為了補公部門及商業部門不足而獨立存在,但部份組織與公部門過於依附的關係則不免讓人產生質疑。畢竟在這樣的關係底下,「關係好」比「會做事」重要,也因此存在球員兼裁判的漏洞以及舞弊的誘因。

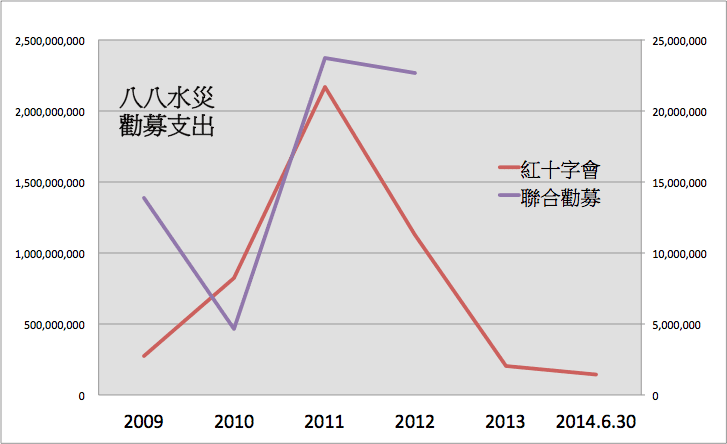

災難捐款不是愈快用完愈好

如同「你的愛心捐款,是救災還是釀災?」所討論過的,災難捐款包含緊急安置及災後重建等中長期計畫,並不是愈快用完愈好、也不是愈多愈好。根據筆者統計紅十字會及聯合勸募在八八風災的募款支用情形(註),支出的最高峰出現在風災後的第2~3年。

紅十字會直接負責災難救援及公部門委辦案,而聯合勸募則為補助其他團體的中介機構,但很明顯災難當年度緊急安置支出不是整體支用最重要的部份,而是中長期的投入。聯合勸募既身為中介機構,在適度評估後可以在 2012 年全數支用(補助)完畢,但紅十字會同時負責案件時程較長,截至 2014/6/30 尚有 5.15 億元(約佔實募總數9.8%)未動支,主管機關核准執行期限至 2015/8/7 尚有一年時間,這些資料與紅十字會的澄清說明相符。

因為支出性質複雜多元,「合法性」評估容易(例如合乎業務及稅務主管機關規定),但「合理性」評估相當困難(例如原民與原鄉如何連結)。正因為合理性評估困難,以「愈快交付」為評斷公益團體處理勸募款項本身就忽略了這個複雜性,而失去正當性。

災難捐款的「溢募」與弊端是否有關聯?

既然支出難以評估,我們不妨來看收入部份。根據衛福部截至 2014/6/30 資料,八八風災總計預計募款 152 億(含公部門及民間組織),實際募得 255 億元,溢募 103 億元(約多出 67%)。申報主管機關的預募金額應已經各單位評估自身能力及募款能量,因此溢募金額龐大是不是也代表弊端或浪擲的情形容易出現?當然這需要更多的研究佐證,但起碼誘因是存在的。

此外,尚未支用完畢的金額約 25 億,除了上段已提到的紅十字會 5 億,其餘主要是慈濟的 18 億元,已經主管機關核准執行期限從 2014/12/31 展延至 2016/12/31。先不討論有沒有弊端,況且支用速度不是評價公益團體的唯一標準,那麼必須展延是不是也與溢募而消化速度不夠快有關(慈濟預募 12 億,實募 46 億,將近四倍)?

行政費不是愈低愈好

如同前文所述,公益團體勸募的執行方案差異很大,很難一概而論。公部門就算效率再好,也因為執行的專業能量不足,必須將大型重建計畫等事項「外包」給公益團體。公益團體的行政費用是無法避免的必要支出,雖然很難確定幾趴才合理(當然顯著偏高不是正常的狀況,例如 15% 可能要加以了解),但要求公益團體行政費用愈低愈好卻顯不合理,請參閱「指定捐款用途?你可能是讓NPO陷入飢餓循環的幫兇」一文。

災難讓我們更警醒

紅十字會雖然在台灣取得類似特許的地位,但與其他除公部門以外利害相關人的信任降低,還是有可能減低其影響力。或許紅十字會應該考慮如何讓資訊更即時公開透明、財務報告更加詳盡具管理意義(例如像無國界醫生組織的年報)、或公開理監事會議記錄,甚至更挑戰組織底線的像定期公開管理高層薪資、建立揭密者政策(wistleblower protection policy)等。這些都不是做不到,而是願不願意做的事情。

對捐款人而言,監督不能只有嘴巴說說,需要大家審慎捐款,並持續地關心。不流於謾罵和濫情,時刻提醒自己,什麼才是對社會最有益的方式。我們也可能要思考建立資訊機制的方法,讓捐款人知道什麼時候該踩剎車,以及如何長期追蹤捐款流向。

我也是一個父親,也是高雄苓雅孕育的孩子。到目前為止還沒捐款,因為幫助公益的途徑很多,謹以此文獻給我的家鄉。災難不會擊倒我們的,因為我們更警醒地站出來守護家園。

—

註:資料整理自紅十字會及聯合勸募官網,包含專案報告及會計師查核財務報告書等。

photo credit: Peter_Franz via photopin cc

讀者迴響:

//

按讚,接收更多公益新思辯!

編輯室提問:

//

[…] 慈濟內湖園區的風波在延燒,不免讓人想起先前高雄氣爆時的紅十字會爭議。還是要呼籲大家就事論事,特別是陳文良先生所寫的「公益組織專家:一窩蜂批評慈濟之前,先釐清流言蜚語吧!」已針對網路傳言多所釐清。此處除狗尾續貂補足數據資料之外,也分享關於宗教組織捐款的性質,以及公益組織透明度的一些觀察。至於「慈濟開發內湖對不對」或是「捐款應不應該這樣用」,就不是本文討論的重點了。 […]